作为新三板精选层首批挂牌公司之一,翰博高新的股价在上市首日就跌破了发行价,究其原因,或与其自身基本面不硬而引发投资人质疑有关。事实上,若梳理其相关财务数据,确实存在很多让人难以理解之处。

7月27日,新三板迎来发展历史上的重要里程碑,即精选层首批32家企业正式挂牌交易。让人意外的是,在这32家公司之中,有多家公司在上市首日就跌破了发行价,其中就包括翰博高新。

在上市首日,翰博高新以48.47元/股的价格发行上市,发行市盈率为32.04倍。当天收盘,公司股价大跌17.06%,报收40.2元。虽然此后股价在后续几天有所反复,但截至8月13日时仍只有41.5元,并未站上发行价。对于这家新三板精选层首批挂牌公司,上市首日即破发,不由让人对其真实经营状况产生好奇。

大客户单一,资金链受制

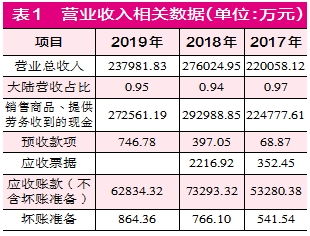

根据翰博高新披露的财务报告,公司主要生产面板重要零部件,包括背光显示模组、偏光片等,其中背光显示模组是公司的主要收入来源。2017年至2019年,营业收入分别为22亿元、27.60亿元和23.79亿元,同比增长11.87%、25.43%和-13.78%;归属于母公司股东净利润0.54亿元、0.76亿元和1.22亿元,同比增长-30.64%、42.15%和59.69%。尤其是2019年,在营收下滑13.78%情况下,净利润逆势增长了59.69%。对这年的反常表现,翰博高新在公开发行说明书中解释称“主要由于公司进行战略调整,对产品结构进行优化,将主要资源应用于符合市场需求变化的高屏占比、轻薄化类型背光显示模组产品的生产与销售,主动缩减了毛利率较低的手机类背光显示模组及其他低毛利率的常规产品生产和销售。”

查看翰博高新的经营结构,可发现其有很大一个特点是大客户集中度很高,2017年至2019年,翰博高新向前五大客户的销售收入分别为21.48亿元、26.32亿元、22.71亿元,占同期营业收入的比重为97.61%、95.36%和95.42%。其中,第一大客户京东方的占比在2017年至2019年间,翰博高新对其销售20.25亿元、21.9亿元和20.7亿元,占同期营业收入总额比重的92.04%、79.34%、86.97%,这种高占比情况意味着,京东方基本决定了公司经营业绩的好坏。

细看翰博高新的管理层和核心技术人员构成,可发现其与京东方关系是非常“亲密”的,监事会3名成员中的许永强就曾任京东方光科技有限公司总务部副部长、采购部长,北京京东方茶谷电子有限公司经营副总经理;四名核心技术人员中的王宏宇曾任北京京东方显示技术有限公司企划部部长等,这些公司均是京东方旗下控股子公司。然而,这种 “不一般”的关系能否持久是充满诸多变数的。

翰博高新曾在公开发行说明书中提到,“虽然背光显示模组的供应商由终端客户与京东方共同决定,但如果未来京东方施加其在供应链中的影响力,加大对其子公司京东方茶谷产品的采购比例,将相应降低对发行人产品的采购比例。若不能及时拓展更多的替代客户,发行人相关产品的销售收入可能出现下滑。”这意味着,公司对于京东方来说并不是不可替代的采购对象,一旦京东方更多扶持自己的子公司,则翰博高新就会受到不小影响,而公司2019年对京东方的销售收入的有所下降或已是一个侧面反映。

此外需要注意的是,单从大客户京东方的经营来看,其近几年毛利率在逐年下降中,2017年至2019年,分别为25.07%、20.39%、15.18%,而且2019年净利润还出现了亏损,但与之相反的是,翰博高新的毛利率却在逐年上升,分别达到12.55%、14.09%和18.61%。京东方毛利率下滑意味着公司营业成本越来越高,为提升盈利空间,其很可能会选择更便宜的供应商或者扶持自己的子公司,如此情况下,未来一旦京东方真的出现大面积压缩翰博高新的毛利空间甚至减少对翰博高新的订单,则会对翰博高新的经营将带来不小的打击。

另外还有一点值得注意的是,翰博高新对京东方的过度依赖也令京东方在资金链上更为强势,这主要体现在应收账款上。2017年至2019年,翰博高新对京东方的应收账款余额分别为4.57亿元、5.96亿元和5.1亿元,占应收账款总额比例的84.88%、80.52%和80.09%。若翰博高新自身现金流充裕的话,这一负担似乎还不算太重,但若查看其负债情况的话,则明显是另一回事。2017年至2019年,翰博高新单是利息费用就分别达到1970万元、2473万元和2250万元,资产负债率分别为68.8%、69.25%和62.74%。如此情况下,一旦京东方等大客户回款节奏有所变化,则公司的资金链压力将明显加大。

有一点是令人疑问的,翰博高新一边交着高昂的利息费用,另一边则是理财带来的投资收益在日渐增多,2019年时与利息费用基本持平,达到了2108万元。如此情况,不由令人疑问公司资金安排是否合理,一边理财一边在举债,如此操作的合理性是否充足?

当然,还需要注意的是,在翰博高新的前五大供应商名单中,连续两年都出现一家苏州天禄的公司,翰博高新在2018年、2019年分别向其采购了9124.63万元和8347.29万元。苏州天禄同时也是京东方的供应商,近期正好也拟登陆创业板。《红周刊》记者在查看苏州天禄的招股说明书时,发现其对翰博高新销售的金额与翰博高新向其采购的金额并不太一致,苏州天禄披露的2018年、2019年销售数据分别为8940万元和8059万元,这一金额与翰博高新披露的数据分别相差了184万元和288万元。那么,哪一个数据是真实的呢?

营收数据失真

《红周刊》记者根据财报核算了翰博高新2018年和2019年的营收数据,发现存在较明显的矛盾。

同期,翰博高新的“销售商品、提供劳务收到的现金”分别为29.3亿元和27.26亿元,此外,2018年、2019年公司新增加预收款分别为328.2万元和349.7万元,对冲同期与现金收入相关的预收款项影响,则与2018年、2019年营收相关的现金流入了29.27亿元和27.22亿元。

将这两年的含税营收与现金收入数据勾稽,则2018年、2019年含税收入比现金流入分别多出2.5亿元和1985万元。理论上,2018年、2019年的应收款项应该分别新增加相应的金额才合理。

可事实上,在这两年的资产负债表中,翰博高新的应收账款(包含坏账准备)、应收票据合计分别为7.63亿元、6.37亿元,相比上一年年末相同项数据,2018年应收款项新增了2.21亿元,而2019年未增反减少了1.26亿元。很显然,这两年的数据与理论新增金额相差较多,分别存在2944万元和1.46亿元的差异。

那么,这些数据异常又是否是应收票据背书的原因所致呢?据公司财报,2018年未终止确认和终止确认的应收票据背书之和有6402万元,但这与差异金额相差了1000万元左右,而2019年没有应收票据背书金额。那么,这一年的营收数据异常具体是什么原因就需要公司好好解释了,否则不排除其有营收虚增的嫌疑。

占总资产四成的应付款项是否“虚高”?

除了上述营收相关数据出现异常外,翰博高新2018年、2019年的采购数据也存在一些疑问。

据翰博高新财报,2018年、2019年,其向前五大供应商采购金额分别为4.99亿元、3.91亿元,占总采购额比例为26.2%和24.5%,由此推算出2018年、2019年的采购总额分别为19.04亿元和15.96亿元。若假设其增值税率为16%,那么,这两年其含税采购金额分别为22.09亿元和18.51亿元。

而在2018年、2019年的现金流量表中,公司“购买商品、接受劳务支付的现金”分别为22.37亿元、20.2亿元,剔除当年预付款项新增的135.4万元和587.05万元的影响之后,则与采购相关的现金支出达到了22.36亿元和20.14亿元。将含税采购与现金支出相勾稽,现金支出比含税采购分别多出2708.55万元和1.63亿元,理论上,2019年应付款项应该相应减少这些金额才对。

可事实上,查看翰博高新财报可发现,2018年、2019年其应付款项分别为8.91亿元和7.38亿元,相比上一年2018年未减反增了2.05亿元,2019年则减少1.54亿元,这些都与理论数据存在明显差异,两年中分别存在2.32亿元和953万元的异常。那么,为何会产生较为明显的数据疑问?公司是否实际上的应付款项要比报表提供的数据要少?

要知道,有些公司会通过财务手段将已经付过的款项调节进应付款项中,这样就可降低成本,增大盈利空间,“粉饰”净利润,因此,翰博高新的异常就需要对此项数据做出应有解释,否则,其是否存在此项数据嫌疑是值得商榷的。值得注意的是,2017年至2019年,应付款项一直都占翰博高新总资产比重较高,分别为40.27%、41.76%和34.82%,如此高的应付款项是否合理就需要好好解释了。

剩余的采购材料“凭空消失”

除营收数据、采购数据有很多疑点之外,翰博高新的存货数据也令《红周刊》记者不解。翰博高新虽然未在财报中披露材料成本等相关金额,但在其公开发行说明书中有较为详细的披露。

此外,翰博高新还披露了营业成本中的直接材料消耗金额,2018年、2019年分别为17.52亿元和13.84亿元,材料成本占营业成本比例分别为76.14%和73.89%。将采购金额与营业成本中消耗的直接材料相减,2018年和2019年分别得到1.52亿元和2.12亿元的差额,理论上,这部分差额应该计入当期的存货变化中,即2018年、2019年存货中的原材料应该分别新增1.52亿元和2.12亿元。

先不论这两年存货中原材料的新增金额,2018年和2019年,翰博高新的存货价值总额分别为2.293亿元和2.287亿元,变动非常少,相比上一年分别增加314.58万元和-56.69万元的金额,这与本身应该新增的材料金额相差甚远。那么在此情况下,翰博高新每年没用于当期营业成本中的采购额到哪儿去了?几亿元材料难道凭空消失?或者说公司的实际营业成本要比披露的数据多得多,或者实际的存货余额要比披露的多得多?

若实际营业成本要比披露的数据高很多的话,则意味着公司的实际毛利率要比披露的低,可翰博高新2017年至2019年的毛利率一直在增长,分别为12.55%、14.09%和18.61%,而其可比公司同期平均毛利率却变化不大,分别为19.55%、19.61%和18.95%,翰博高新与同行业可比公司的利率平均走势不相符,是否也意味着其营业成本存在疑问?这些都是需要公司做出更多解释的,否则其财务数据真实性就很令人疑问了。

(文章来源:证券市场红周刊)

交易方式还要看您个人的判断。就目前的情况…

可以买吗

刘老师专业

募集资金2.50亿元,其中补充流动资金就…

国环科技以后也转板不了了吗?