彭博社-2025年4月10日,在这个动荡不安的市场中,私募股权公司能做些什么呢? 似乎什么也做不了。 即便关税问题暂时得到缓解,买卖资产的障碍依然存在。 但对于那些收购巨头来说,仅仅是运营他们手中持有的投资组合公司就已经够他们忙的了。 随着投资变现时间再次被推迟,他们那些处于停滞状态的投资组合公司面临业务受损的风险也在增加。

该行业的命运逆转令人震惊。 上市私募股权公司的股票原本就表现疲软。 上周美国出人意料地宣布关税措施,致使黑石集团(Blackstone Inc.)的股价一度下跌近 20%,直到昨日市场回升才有所好转。 殷拓集团(EQT AB)和博安集团(Bridgepoint Group Ltd.)是斯托克欧洲 600 指数成分股中表现最差的两只股票。 凯雷投资集团(CVC Capital Partners Plc)的股价跌破了去年首次公开募股(IPO)时的发行价 —— 当时这笔交易的定价可是相当高的。

问题显而易见,而且并非新问题。 资本市场的动荡已经让通过首次公开募股出售投资的计划泡汤。 向企业出售资产也不在考虑范围内了 —— 股市的大幅波动让董事会信心受挫。 找到买家依然困难重重,更不用说同时推进两条交易路径或进行拍卖了。

此前,向续存基金出售资产提供了另一种退出途径。这些续存基金是该行业设立的用于收购那些难以处置资产的投资工具。其理念是,那些错过之前私募股权基金募集的投资者,通过以折扣价购入某只基金或公司的一部分股权,让现有股东套现退出,从而获得第二次投资机会。是否会有足够多的投资者愿意跟进,以满足日益增长的流动性需求,这一点存在争议。随着公开市场股票价值下跌,投资者通过配置更多私募资产来 “重新平衡” 投资组合的意愿也随之降低。

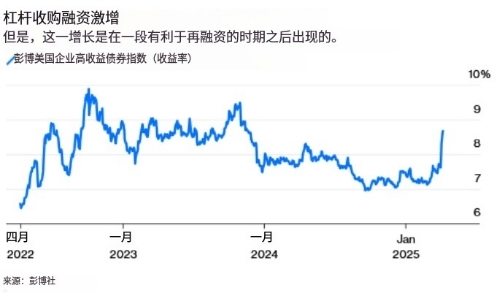

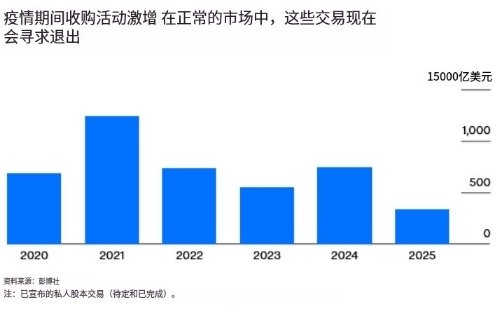

在疫情期间利用当时成本低廉的融资达成的杠杆收购交易,如今正接近其自然到期点。那一批在激烈竞标后拍出高价的交易,已经成为了一个真正让人头疼的问题。

如今这是一个适合资金投入运作的买方市场,而且私募资本行业仍持有大量的储备资金(即未投资的资金)。即便银行纷纷退出,新交易的借款或许仍可从私人信贷领域获得。问题在于,对于实现收支平衡的计算而言,这种融资成本是否可行。经济前景的不确定性使得对任何收购标的的标准评估都更难敲定。那些以前会因太过平淡无奇而不予考虑的收购目标,比如处于低增长欧洲市场且专注于国内业务的公司,现在可能看起来相对更具吸引力,因为它们免受关税的直接影响。

目前仍在进行的收购交易看起来各有特点。周三,由 KKR 集团(KKR & Co.)和思通峰合伙公司(Stonepeak Partners LP)管理的基金达成协议,收购了一家英国的医疗保健物业业主公司。其租金收入稳定,而且所使用的杠杆可能不会很高。KKR 集团旗下的基金还从殷拓集团(EQT)手中收购了瑞典消费者保健公司,该公司是 E45 护肤霜的生产厂商;这显然是一项防御性资产。

当然,在美国总统唐纳德・特朗普宣布关税措施引发震动之前,消化不良和资产处置不畅(便秘可引申为此意)就已是私募股权行业的弊病了。首次公开募股(IPO)和并购的环境原本就很糟糕。一线希望是,直到最近,融资环境还非常火热。收购公司有充足的机会以诱人的条件延长其现有资产的债务到期时间。

如果估值没有相应提高,时间的推移会降低年化投资回报率。但私募股权行业在抛售资产方面面临的问题,远不止是投资回报的计算和金融工程手段这么简单。这里拖上六个月,那里再拖上六个月,资产退出的时间推迟得越久,运营方面的挑战就越大。随着期待中的获利时刻被推迟,投资组合公司的士气会下降 —— 尤其是在业务交易也变得愈发艰难的情况下。公司的人才更容易被挖走,业务萎缩的风险也会增加。

起初,收购公司面临的挑战是从实现两位数的回报率转变为仅仅向投资者返还一些现金。而如今,随着资产退出时间一次次被推迟,保值的挑战也在日益加剧。

数据有问题!

这他妈的是啥东西,胡咧咧

密码保护

美国这是着急了,应该还会有动作。

不知道这6万亿来自哪里?是不是供应链金融…