路透华盛顿4月7日电- - -美国联邦储备委员会(美联储,fed)主席鲍威尔在他认为有必要的时候发出了强有力的信息,在新冠肺炎疫情爆发时,他在电视上承诺为经济提供最大限度的支持,在2022年发表简短讲话,就通胀问题发出严厉信息,并在2023年硅谷银行倒闭后介入金融市场。

但是,由于鲍威尔和美联储和世界其他地方一样猜测唐纳德·特朗普总统将把经济带向何处,美联储主席周五表示,现在不是“美联储看跌期权”的时候,即使家庭财富蒸发,经济活动面临真正的风险。“美联储看跌期权”是华尔街对支撑自由下跌的股市的行动的说法。

鲍威尔说:“包括我们在内的很多人都在观望,在不确定性上升的时候,这似乎是正确的做法。”这表明美联储不会急于降息,因为如果发生危机需要央行做出明显的反应,美联储就会这样做。

周五公布的数据显示,3月份的就业增长确实保持强劲,尽管鲍威尔谨慎地指出,这些数据是在特朗普宣布关税之前统计的。

“目前还不清楚……合适的货币政策路径。”“我们需要等待,看看事情会如何发展。”

尽管股价波动可以通过改变家庭财富和改变预期来影响经济,但特朗普上任头几周的动态已经产生了大量相互矛盾的信号,以至于美联储到目前为止还无法选择一条路线。

最近,当问题明显时,迅速而有力地采取行动已成为央行的一条格言。

但在美联储最近的决策中,避免采取后来需要撤销的举措也同样重要。如果鲍威尔和其他人似乎倾向于降息以稳定经济,那么在通胀上升以及利率保持在较高水平的潜在需求也是一种威胁的时候,美联储就会面临这种风险。

不同的冲击

美联储从2022年开始快速加息,因为它需要抑制通胀,去年随着通胀放缓,美联储又降息了整整一个百分点。

政策制定者现在似乎满足于等待,关税上调后可能会出台其他财政和税收措施,可能再次改变前景。

前美联储副主席、普林斯顿大学经济学教授布林德(Alan Blinder)表示,目前鲍威尔的“首要任务是消除美联储即将仓促大幅降息的观点”。“这并不意味着美联储永远不会降息来应对这种情况。如果发展成经济衰退,美联储可能会降息。”

没有任何美联储官员会承认“美联储看跌期权”是他们政策工具箱的一部分,但华尔街对它的存在有近40年的信心。

1987年10月著名的“黑色星期一”股市崩盘后,前美联储主席艾伦·格林斯潘(Alan Greenspan)降息并注入流动性,这一说法最初以“格林斯潘对策”(Greenspan put)的形式出现。历任美联储领导人都采取了其他重大举措来应对随之而来的危机,这些举措帮助遏制了市场损失,甚至帮助逆转了市场损失。

但就目前而言,在经济可能走弱和关税驱动的通胀爆发之间,美联储可能会被边缘化。

“当我们面临高通胀时,这对国家来说是痛苦的……但我们知道我们需要做什么,”并开始提高利率以抑制需求和价格压力,鲍威尔说。“在大流行期间,我们需要采取的方向非常明确,我们采取了有力措施,我们做到了,”通过迅速降息和一系列其他计划来恢复增长和就业。

现在正在形成的冲击,不是像上世纪70年代那样来自疾病、供应链混乱或石油禁运,而是来自白宫的一项政策决定,对进口征收远超分析人士预期的关税,并在某种程度上引发了中国的报复,预计其他国家也会采取更多反击措施。

然而,越来越多的人认为,特朗普的关税即使不会直接引发经济衰退,也会阻碍经济增长。摩根大通上周五也加入了经济衰退的阵营,该行经济学家预计日本全年国内生产总值(gdp)将下降0.3%,低于此前预测的增长1.3%,失业率将从目前的4.2%攀升至5.3%。

不着急

美国的平均关税税率美国每年约3万亿美元的进口额现在可能会增长10倍,从2.5%左右增长到25%或更高。

预计最初的影响将体现在价格上,因为生产商和进口商将至少部分成本转嫁给消费者。

经济学家认为,今年物价上涨可能会导致整体通胀率比正常情况下高出一个百分点或更多,这与美联储2%的目标相去甚远。

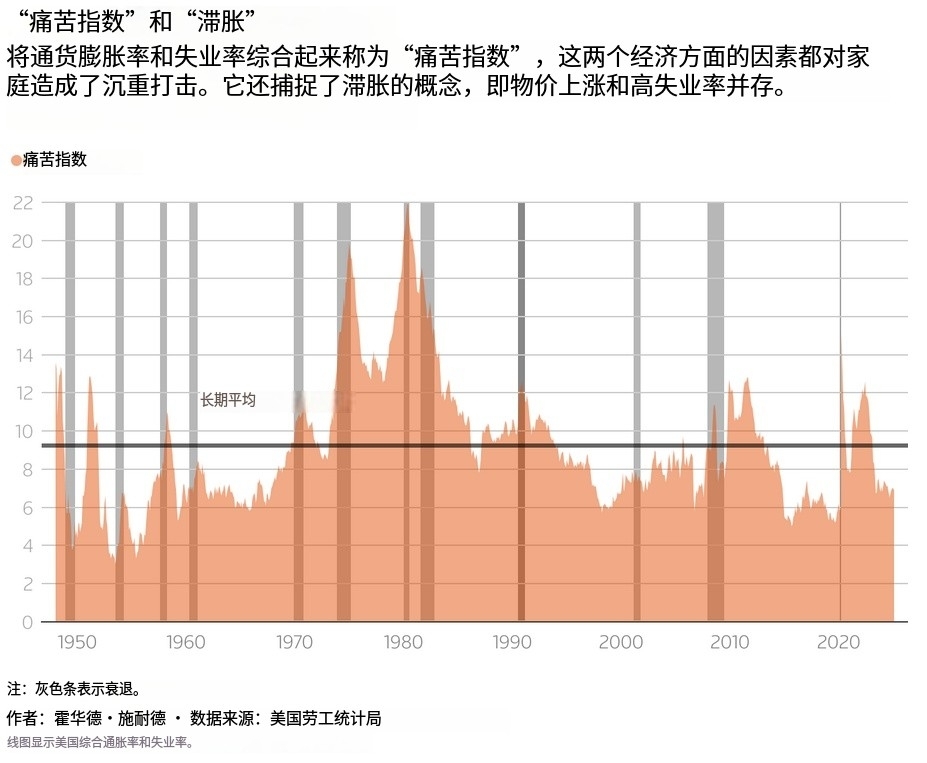

随着家庭和企业适应更高的价格,预计需求也将放缓——这种混合至少暗示了滞胀。

鲍威尔和其他美联储官员不认为他们达到通胀目标的能力与保持低失业率的目标直接冲突。

鲍威尔说:“我们现在的情况不像上世纪70年代那样。”当时,两位数的通胀与相对较高的失业率同时出现。

“但目前的边际效应将是通胀上升,或许还有失业率上升,”鲍威尔说。“这对央行来说很困难”,因为这两个挑战需要不同的解决方案。

在经济的发展方向和速度变得更加清晰之前,“感觉我们不需要着急。”

这他妈的是啥东西,胡咧咧

密码保护

美国这是着急了,应该还会有动作。

不知道这6万亿来自哪里?是不是供应链金融…

这一天天的,炒作