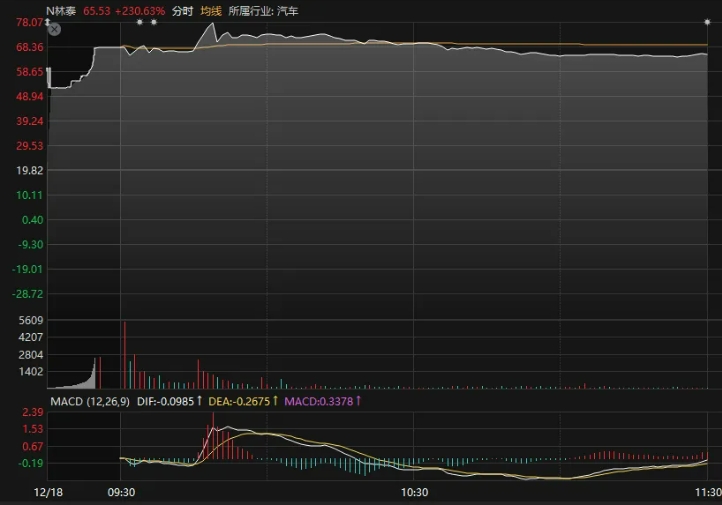

林泰新材(920106)今日在北交所上市交易,以68元/股开盘,相对于19.82元/股的发行价溢价率达到243.09%,随即震荡向上,上午最高冲到78.07元,涨幅高达293.90%,随后出现回落,中午收盘于65.53%,同时MACD线完成探底回升,金叉向上交叉。

公开资料显示,林泰新材是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,系国家高新技术企业。公司主要产品是应用在汽车自动变速器中的自动变速器湿式纸基摩擦片和对偶片,属于汽车传动系统的核心部件。

在北交所市场上,旺成科技(830896.BJ)也有同类型的产品,该公司目前的估值为61.98倍,而林泰新材即便出现如此大的涨幅,估值也仅有37.26倍。

况且,林泰新材的流通盘仅有1211万股,而旺成科技的流通盘已经达到4440万股。相对来说,林泰新材仍处于低估的状态。

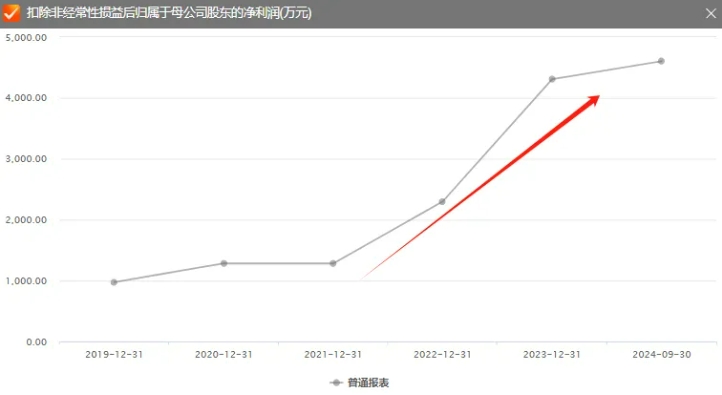

从财务上看,林泰新材2023年公司营收2.07亿元(+17.3%),归母净利润4918.23万元(+98.44%)。

其中,湿式纸基摩擦片是公司主要收入来源,2024H1湿式纸基摩擦片收入为5785.71万元,占主营业务收入的比重分别为52.10%;对偶片收入为3941.41万元,占比35.49%。

在汽车核心零部件国产自主的大趋势下,该公司已与多家国内主要的自动变速器厂商或整车厂建立了稳固的供货关系,包括上汽变速器、万里扬、东安汽发、吉利变速器、南京邦奇、盛瑞传动、蓝黛变速器以及比亚迪、长城汽车、上汽集团等。

在新能源汽车领域,该公司2024年2月开始为比亚迪DMi插电式混合动力汽车提供产品,这使得该公司2024年1-6月的新能源乘用车市场销售占比快速提升至22.53%。

因此,子沐研究将期归类到比亚迪供应商的分类之中,这能稳定该公司的估值预期。在得到比亚迪认可之后,其它汽车厂商的订单只是时间问题。

从国产替代的角度看,该公司是国内少数为乘用车批量配套提供湿式纸基摩擦片的公司,具有先发优势。

目前,我国自动变速器摩擦片市场份额大部分被美日企业占据,2022林泰新材市场份额为4%,排名第三。

截至2024年11月7日,林泰新材拥有专利61项,其中发明专利6项,实用新型专利55项。其核心技术与国际先进企业发展水平一致,已运用于主流的自动变速器中。

子沐研究查询到,目前,乘用车批量配套提供湿式纸基摩擦片的企业仅有林泰新材自己一家。

根据普华有策行业报告显示:2022 年全球汽车变速器市场规模约为7,524亿元。其中,我国市场为2,257亿元,占比约为30%。

该报告预计2025 年全球汽车变速器市场规模将达到10,176亿元,年均复合增长率为10.6%,其中,我国市场将达到3,147亿元,年均复合增长率为11.7%。

湿式摩擦片应用于湿式离合器,由于湿式离合器在频繁换挡或滑摩的情况下产生的热量能够被冷却油液及时带走,允许起步时有较长时间的打滑而不至于使摩擦片烧蚀和翘曲,使离合器片尽可能在允许的温度范围内工作,其工作寿命通常可达干式离合器的5-6倍。因此,该产品的市场规模上升空间可观。

此次林泰新材的募投项目为:年产3,000万片汽车(新能源汽车)、工程机械、高端农机及其他传动系统用纸基摩擦片及对偶片项目(二期)、多用途湿式摩擦片研发中心建设项目。

子沐研究的数据显示,该公司的核心产品为自动变速器摩擦片,产品毛利率高达42.07%。公司业绩增长迅速,2021年的财务数据还不符合北交所上市要求,这短短的3年时间,公司快速成长,如今2024年三季报的扣非后净利润就达到4603.64万元。

在高速成长的情况下,也得到了多家投资机构的关注,其前十大股东就有7家为私募基金或投资投资公司。尤其是该公司的发行价低于上市之有的股权激励的价格,也为上市之后的炒作埋下伏笔,从中受益最多的是参与战投的东吴证券和中纳资本。

对于该公司的预期,不仅是产品的国产替代概念,还因为该公司的产品写进了国务院的《中国制造2025》,该报告提出,“至2030年实现摩擦材料国产化”。

为该公司未来5年的发展及业绩奠定了政策基础。

不错呀

交易方式还要看您个人的判断。就目前的情况…

可以买吗

刘老师专业

募集资金2.50亿元,其中补充流动资金就…