龙竹科技这家公司是北交所市场上,唯一实施两次股权激励,又终止两次股权激励的公司。

股权激励不仅是公司治理的一种手段,也是市值管理的一种方案。

根据监管部门的规定,上市公司是不能公开向市场发布未来业绩表现,推测预测业绩水平的。这涉嫌虚假信息披露及操纵股价。

因此,这项工作就由各家证券公司的研究所承担了,在调研的过程中,研究员最关心的是公司对未来的业绩的推算及理由。然后以研究报告的方式呈现给投资者。

而股权激励中对于公司业绩直播啊的考核,也能达到向投资者传递业绩预期的目标。而且比券商研究报告来说,还能激励员工的积极性。在两者报价格相近时,股权激励更有意义。

第一次股权激励

龙竹科技在2021年1月18日发布的股权激励计划草案时表示,公司2023年到2025年三个会计年度的业绩考核如下:

此时,该公司的收盘价为5.61元/股,该公司在股权激励带来的预期业绩下,叠加竹吸管的预期,加上公司2020年净利润达到6699.95万元。让市场上的投资者形成强势预期,一致看好。

与此同时,市场也出传出星巴克、麦当劳、肯德基等国际商业巨头将采购该公司竹吸管以符合绿色环保要求的信息,公司股价开始启动,并在2021年11月26日创出19.67元/股的历史高点。

在这一年里,该公司围绕竹吸管开展了风风火火的预期管理,相关公告及调研接连不断:

同时,公司的股权激励也在不断的推进当中,2021年4月,发布一股权激励计划限制性股票授予结果。

可见股权激励对市值管理的影响力。

但是伴随着竹吸管承诺及预期迟迟不能落地,公司的业绩也没有保持增长,2021年的净利润6956.87万元,只是略有增长。

时间到了2022年7月,该公司突然宣布终止实施2021年的股权激励计划。公司给出的终止的原因:

2022年以来,俄乌冲突持续不断、全球疫情反复等多重因素的叠加,宏观经济状况、市场环境与公司推出激励计划时发生了较大的变化。导致公司预期的经营情况与股权激励方案考核指标存在偏差,预计剩余两期经营业绩无法满足限制性股票的解锁条件,继续实施股权激励计划难以达到预期的激励目的及效果。

这也可以理解,三年的疫情确实会影响到公司的发展,业务的进步。终止也在所难免。同时也向市场传递了公司业绩将要下滑的信号。

第二次股权激励

正如该龙竹科技终止原因中描述的一样,2022年,该公司净利润下降到4317.15万元,

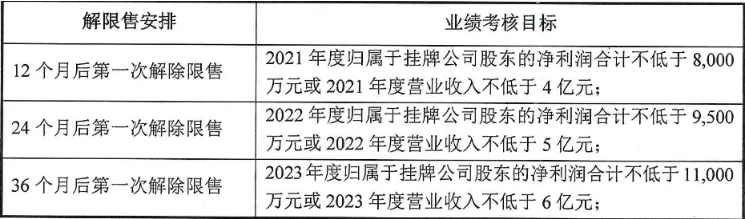

但公司逆势,又在2022年12月14日启动了2022年股权激励草案。也就是本次终止的股权激励。

根据上述业绩考核目标,我们计算出预期下的业绩:

可以到,该公司继续通过股权激励向市场传递未来业绩。但是,该公司2023年的业绩却大幅下降到1008.69万元。公司股价也一落千丈。

从历史的高点19.67元,一路跌到3.40元,整整走了463个交易日的熊市,股价回撤超过80%。

之后,该公司也随着市场的整体行情,在2023年11月份,2024年10月份出现反弹行情。但是2024年三季度的公司的净利润也仅有1815.39万元。

也就是说2023年和2024年两个会计年度都无法达到股权激励的中解除限售的条件。

因此,该公司也不得不宣布2022年终止股权激励。也光荣地成本北交所市场上,进行过二次股权激励,也终止过二次股权激励的公司。

该案例,将收录到子沐研究市值管理案例手册中。

后记:

对于龙竹科技,一开始我们就不相信其竹吸管能够顺利进入国际零售巨头的采购清单。但是双没有充分的理由。

直到有一天,子沐偶然吃了一顿麦当劳,发现,通过杯盖的设计,可能不用吸管也能轻松饮用。这个杯盖的设计直接打碎了龙竹科技给投资者画的大饼。就像《雍正王朝》里的“八王大”、“八大王”一样。

但,我们也看到龙竹科技的竹吸管产品,毕竟环保低碳是大趋势,而竹制品确实能达到取而代之的程度。所以子沐研究也支持龙竹科技“以竹代塑”“以竹代木”的发展战略。

目前,该公司已经取得了取得 BRCGS食品接触用竹吸管包装材料全球标准证书,完成食品安全级工厂的 BRCGSFSSCHACCP 认证工作。目前,正在通过线上线下方式开发客户,并积极推进与客户的商务谈判进程。预计2024年会实现量产,为公司业绩带来贡献。

除竹吸管外,该公司还开发出“竹材正交复合板”,以替代现有的以“木”为原料的复合板。一方面降低了原木的开采和进口,另一方面也更加的环保。

从市值管理的角度讲,该公司真实的股权激励其实是上市之前的2019年那次。而2021年和2022年的股权激励,除了解释为预期管理之外,反而失去了激励员工的根本作用,损失了公司在员工心的威信,也让投资者不再信任公司以后的市值管理工作。

这他妈的是啥东西,胡咧咧

密码保护

美国这是着急了,应该还会有动作。

不知道这6万亿来自哪里?是不是供应链金融…

这一天天的,炒作