自北交所开市以来,A股分拆到北交所上市的通道就逐渐收紧。不过!今天,深科技(000021.SZ)的子公司开发科技(873879.NQ)顺利通过北交所上市委的审议。

这是今年第一家分拆上市公司,前一家分拆上市的是宏裕包材(837174.BJ)。

对于子沐研究来看,此次过会是一个标志性的事件。这就是“扣除偶发性因素”。

因为从证监会《上市公司分拆规则(试行)》的条件对比来看,该公司属于卡位分拆,比如按披露的财务数据,子公司占母公司净利润贡献度达到52.53%,不符合分拆上市50%以下的要求。

非常明显,开发科技(873879.NQ)并不符合这一条件。

但是,我们为什么说这是一个标志性事件呢?因为北交所对净利润进行全新的诠释,注意这是不解释。

因为在《上市公司分拆规则(试行)》中,只说对于净利润计算,是以扣除非经常性损益前后孰低值为依据。也就说,规则中的净利润要么是归属母公司净利润、要么是扣非后净利润。

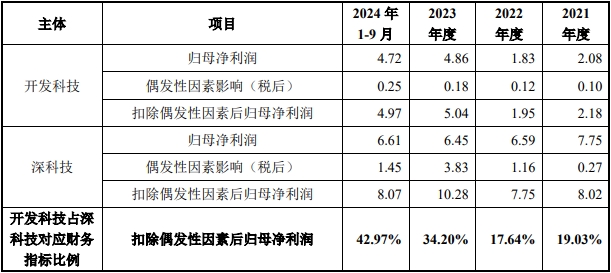

而该公司及保荐机构对净利润进行了全新诠释,那就是“扣除偶发性因素”。因为扣除扣除偶发性因素后,该子公司的净利润占比就下降到了42.7%。

那么,什么是“偶发性因素”呢?

根据该公司第三轮问询函回复的内容来看,偶发性因素并非发生在拟北交所上市的子公司开发科技方面,面是发生在母公司深科技身上。

偶发性因素是指:因为原材料市场变化导致深科技2023 年计提存货跌价准备2.31亿元。

可是,对于常规的会计科目来看,存货跌价准备是偶然发生的吗?这显然不能服众。

因此,又继续进行解释:

①部分客户业务调整导致深科技相应存货出现呆滞情形,经测算可变现净值后计提跌价准备;

②作为主要生产原材料的集成电路价格2023 年度有所下降,由于深科技相应原材料对应业务采用成本加成定价方式,之前以较高价格采购的集成电路在采购价格下降的背景下最终产品可变现净值下降,进而导致相应原材料计提跌价准备。

可是,子沐研究怎么看,也不像是偶然,而是大多数公司的常规经营风险。如果这种也称之为偶然,那么企业还要什么存货跌价准备的会计科目。

不仅如此,问询函中不有第二个偶然:股票期权激励。

深科技 2023 年实施股票期权激励,2023 年及 2024 年 1-9 月计提股份支付费用 0.75 亿元及 1.00 亿元

你以为这就完了,还有第三个偶然:土地退还损失。

土地退还损失影响深科技 2023 年及 2024 年 1-9 月利润 1.54 亿元及 0.54亿元。

然后,问询函给出偶发性因素具体数据:

这就非常明显,就是为了绕过《上市公司分拆规则(试行)》对子公司占母公司净利润的规定。

我们都说,北交所要有包容性,制造出偶发性因素,让分拆上市规则失效,就是北交所的包容性。

这个标志性的案例一开头,后面分拆上市的企业就可以纷纷效仿。

这他妈的是啥东西,胡咧咧

密码保护

美国这是着急了,应该还会有动作。

不知道这6万亿来自哪里?是不是供应链金融…

这一天天的,炒作