伦敦,10月3日(路透社Breakingviews)-投资者在对待新兴市场时犯了两个严重错误。首先,他们被GDP增长所吸引,尽管没有证据表明经济扩张与股市回报之间存在正相关关系。其次,他们认为估值是回报的可靠预测指标。自2008年金融危机以来,印度股市相对于中国股市的强劲表现表明,这种做法是多么错误。

“新兴”一词表明,增长前景强劲的欠发达经济体有望带来更高的投资回报。让我们看看结果如何。在过去的15年里,中国和印度的经济都快速增长。以不变美元计算,中国的国内生产总值每年比印度增长约2%。早在2009年9月,MSCI中国指数的市盈率就比MSCI印度指数低25%。然而,尽管起步成本更低,经济增长更快,但自2014年以来,中国股市以美元计算的年总回报率仅为2.5%。Jefferies的数据显示,印度股市的年复合增长率是这一数字的四倍。

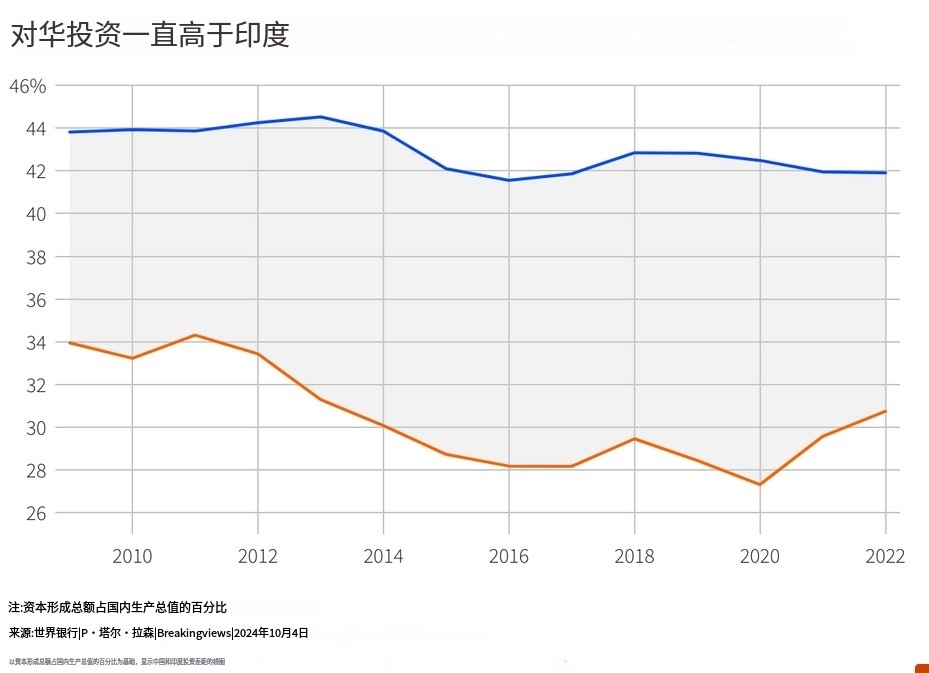

这种分歧有一个相对简单的解释。2008年底,中国政府在北京推出了一项巨大的刺激计划,以避免全球金融危机。它利用该国庞大的国内储蓄为一场非同寻常的投资热潮提供了资金。国内固定资本形成总额从占GDP的38%飙升至44%,并一直保持在较高水平。投资热潮伴随着信贷的快速增长,并得到了宽松货币的支持。相比之下,印度的储蓄和投资相对较低。2009年至2020年间,投资占GDP的比例从34%降至27%。印度的平均利率是中国的两倍。

经济理论认为,资本回报率最终应等于其成本。果然,中国的低资本成本带来了微薄的回报。资本被大规模错配,整个经济体长期存在产能过剩就是明证。自2020年房地产泡沫破灭以来,中华人民共和国一直受到债务通缩的困扰。印度没有房地产、信贷或投资繁荣,因此避免了随之而来的后遗症。其相对较高的资本成本产生了相对较高的投资回报。

这种宏观经济分析在中国和印度上市公司的报告和账目中显而易见。衡量一家公司是否谨慎投资的一个指标是新资本支出与过去投资折旧的比率。总部位于香港的GMT Research创始人吉伦·图洛克(Gillem Tulloch)研究了中国和印度公司的回报率,这些公司拥有至少10年的数据,相当于这两个市场上市公司的四分之一。2014年,中国上市公司的平均资本支出是折旧的2.3倍。印度同行的这一比例要低得多,为1.5倍。自那以后,中国企业的投资一直高于印度同行。

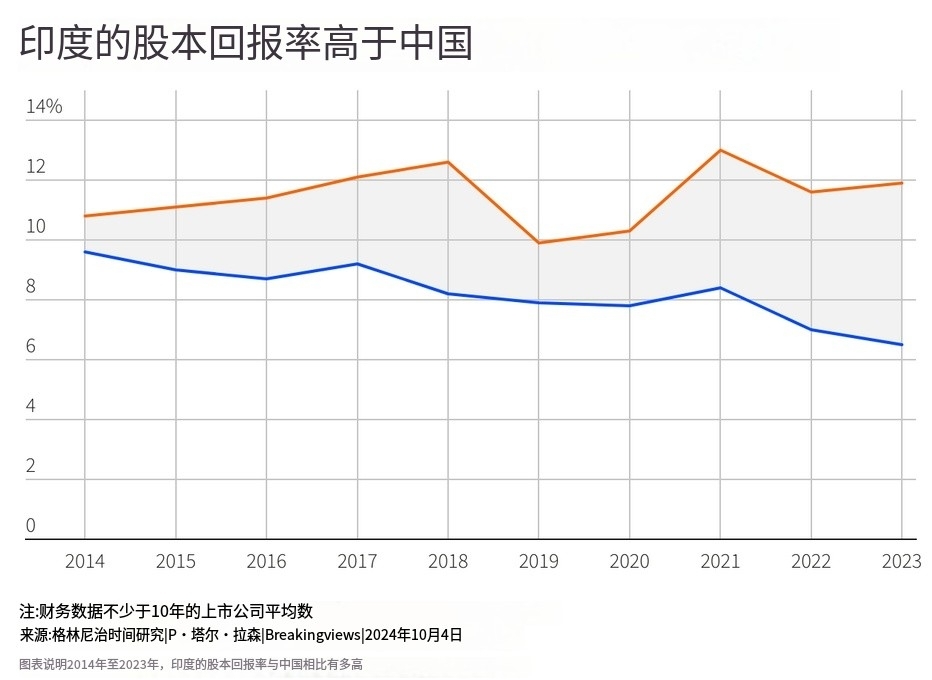

盈利能力的一个关键组成部分是通过公司销售额与其总资产的比率来衡量的。更高效的企业有更高的资产周转率。Tulloch发现,在过去十年中,印度的这一指标平均约为1倍。另一方面,中国公司的平均销售额仅为其资产的一半。因此,根据Tulloch的数据,2014年至2023年期间,印度公司的股本回报率(ROE)保持在10%至13%的稳定范围内,而同期中国的平均ROE从10%降至6%。

由于投资回报落后于经济增长,中国企业不得不筹集更多资金,从而稀释了现有股东。里昂证券(CLSA)的数据显示,自2014年以来,MSCI中国指数的股票总数增长了2.5倍。然而,每股收益几乎没有变化。投资者已经注意到了。中国基准的估值已从2020年的账面价值的2.5倍以上下降到今年早些时候的1.3倍。与此同时,MSCI印度指数的市净率在过去十年中平均略高于3倍,现已上升至4.5倍。

马拉松资产管理公司的新兴市场专家Alex Duffy认为,印度的资本纪律开始崩溃。印度公司目前正在钢铁、水泥和发电等多个行业增加新产能。Jefferies预计,未来三年,印度的投资占GDP的比例将从28.5%的低点上升到33%。股市的高估值吸引了大量的首次公开募股。Jefferies的数据显示,自2022年以来,银行和其他金融机构的私人投资资金几乎翻了一番。

达菲表示,散户投资者帮助将印度中盘股的估值推高至预期收益的35倍,比其长期平均水平溢价70%,但增长率或潜在盈利能力没有明显改善。

虽然印度股市显示出投机性打击的迹象,但中国的资本周期可能正在接近低谷。Tulloch表示,中国企业的资本支出与折旧率已降至1.5倍,与印度水平持平。Duffy表示,私人市场的融资额比新冠疫情前下降了98%。证券监管机构已指示上市公司增加对股东的分配。股票回购现在占总支出的近40%。里昂证券表示,随着股票回购的增加,已发行股票的数量开始下降。原则上,股票数量的下降应该会促进每股收益的增长。

自北京上周公布新的刺激计划以来,中国股市一直在飙升。中国人民银行承诺为企业回购更多股份提供贷款。这还不够。达菲说,中国工业需要消除过剩产能。 中国投资占GDP的比例可能有所下降,但仍高达42%。从每一个估值指标来看,中国股市可能仍然显得很便宜。然而,在供应方面出现明显紧缩迹象之前,新兴市场投资者应保持警惕。