北交所市场流动性自2023年4月中旬开始稳步增长以来,日均交易额已经稳定在14亿元左右。

与此对应是新股受到投资者的追捧,而以北证50为代表的存量市场开始呈现阶段性收缩。

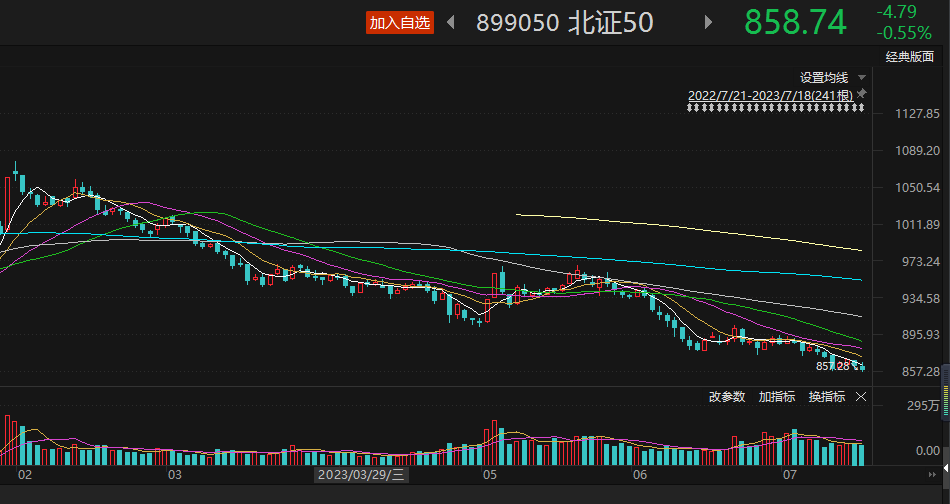

从上图的可以清楚的看到,一开始,北证50还是北交所市场流动性的风向标,但是随着新股炒作愈演愈烈,流动性开始集中于主题概念股。

因为新股要在上市后6个月才能满足进入指数的条件,所以,北交所市场出现流动性的新老分化的情况。

就在7月17日,北证50成分股的累计成交额跌破2亿元,重新回到北交所流动性启动之前的水平。

从个股来看,除云创数据受到主题炒作之外,拥有行业地位的贝特瑞、吉林碳谷等大权重个股的流动性都在收缩。日成交额在百亿以下的个股占到30%左右。

存量个股的流动性可以用岌岌可危来形容,这导致北交所指数基金失去了赚钱效应,因为流动性的问题,指数还在不断地创出新低。

今日,北证50指数再创新低,创出857.28点新低。与此对应是北证50指数基金的净值表现。

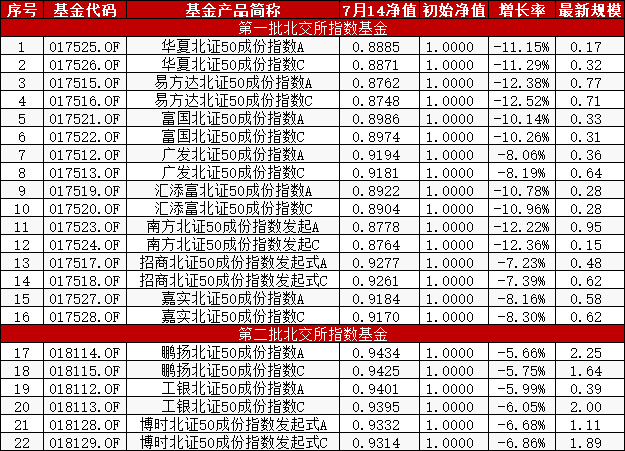

可以看到,首批北证50指数基金亏损幅度超过8%,最高亏损12.52%,第二批北证50指数基金亏损在5%到7%之间。而且基金总规模也仅为16.85亿元,较成立之初的38.68亿元,下降了56.44%。

本以跟踪指数为己任的指数基金,却成为指数的最大的空头。第一批指数基金于2022年12月底成立,第二批指数基金于今年的4月、5月成立,而今年上半年,该类型基金的总规模减少了21.83亿元。

不仅代表存量个股的指数出现流动性危机,做市股板块也同样出现流动性下降的情况。

北交所做市商选择的个股都是相对不错,数量已经超过北证50指数成分股,达到60只。其中也包含一些新上市的次新股。

该板块的流动性也跟随市场整体的变动而变动,昨日回落到行情启动后的最低水平。说明什么呢?

存量股流动性的下降,有几个原因:

一、定增政策导致个股估值下跌。目前只要发布定增信息,个股的股价均出现下行。而这些个股一般都在50指数成分股中。这种下跌主要是因为锁定期与股价定价之间的不匹配,导致投资者出现一致性预期。

二、指数基金后续发行乏力,募集资金不足以支持市场的多空均衡。公募基金虽然把北交所纳入权益基金的投资范围,但是基本都不参与投资。

三、存量个股本身价值传播有限。投资者本就不关注中小企业,再没有传播和引导,资金就更不愿意投资。而且,中小企业的价值传播与沪深市场的软文传播不同,越是软文越是负作用。

四、根据北交所流动性的供应来看,一是绿鞋机制带来的新股接盘侠,二就是北证50指数成为次新股的接盘侠。却又没有第三个流动性接盘侠。或者说,除企业自购以外,买方的接力棒落空。

从云创数据的行情来看,只有企业出现业绩颠覆性价值的时候,才能被投资者关注和炒作,而炒作的第一步就是打板,但北交所打板也有奉献。

存量股虽然交易的股份不多,但是可交易的流通股股份在不断扩大。供给的不断增加,企业套现的需求不断增加的情况下,紧靠新股带来的流动性,显然并不健康。

希望北交所尽快对存量政策进行改革,改变存量个股的流动性现状。让流动性更加均衡,尽快突破日均20亿、50亿元的规模。

不错呀

交易方式还要看您个人的判断。就目前的情况…

可以买吗

刘老师专业

募集资金2.50亿元,其中补充流动资金就…