天力复合将于7月12日在北交所上市,这是一家国内层状金属复合材料领军企业,是国内最早致力于该技术研究的单位之一。行业地位明显,因此也受到资金的追捧。

参与该公司打新的资金高达405.45亿元,中签率仅为0.28%。有效申购的账户达到56,145户。

明日开盘,天力复合的流通盘共计2981.725万股,剔除北交所IPO的初始发行1300万股和被锁定的260万股战投,老股流通盘为1941.73万股。

该公司二级市场有98个交易日发生交易,成交26.23万股,绿鞋机制却能承接195万股。

新三板挂牌期间于2021年进行过定增,发行价为4.45元/股,被西安工业投资集团有限公司、西安航空科技创新风险投资基金合伙企业(有限合伙)包揽。此次发行价为9.35元/股,这两家机构账面盈利达到110.11%。

由此可见,该公司虽然有二级市场交易,但仍可以看做纯新股上市。在行业地位稳固的情况下,二级市场操作似乎不可避免。

开源证券研究报告预计,2023-2025 年,天力复合实现营收7.95/9.07/10.53 亿元,对应归母净利润8511/8829/9248 万元,EPS 为0.91/0.94/0.98元,当前股价对应PE 15.4X/14.9X/14.2X。

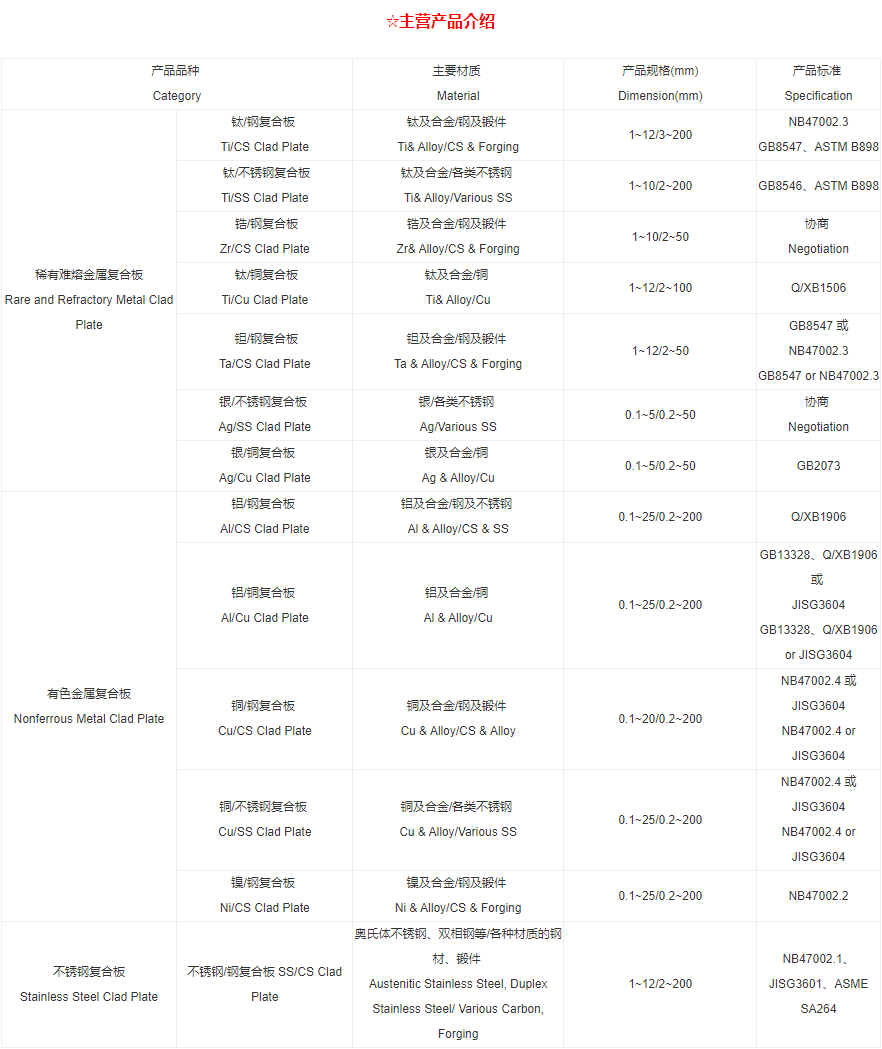

上海申银万国证券认为,爆炸复合材料资质壁垒较高,而该公司近五年国内有色金属爆炸复合材料市占率第一,且多项目实现国内独家供应。建议积极参与

中泰证券直接指明,该公司在多晶硅还原炉、核电凝汽器等领域率先实现国产替代,目前是国内唯一供应商。竞争对手主要为美国 DMC、日本旭化成等公司。

工艺流程

子沐研究认为,该公司在核领域、动力电池领域、半导体领域、航空航天领域均处于领先地位。而发行PE仅为16.87倍,显然是受到北交所低估值发行的影响。如果采用询价发行,发行估值更高。

而该上述三家公司的研究报告中没有提及,该公司还有核聚变的概念,该公司掌握复合热沉加工的关键技术,掌握了未来在核聚变装备加工领域的先机。其研发项目中包括:核聚变用被动板制备技术与界面研究。

上述三家报告还没有提到的是,该公司是卫星用过渡接头国军标(GJB3797)的起草单位,也是国内卫星用过渡接头的主要供应商。公司生产的钛/铝复合板应用在航空、航天飞行器上,既达到飞行器减重的目的,又起到防止高温烧蚀和环境腐蚀的作用。

不错呀

交易方式还要看您个人的判断。就目前的情况…

可以买吗

刘老师专业

募集资金2.50亿元,其中补充流动资金就…