编者按:本来想用《来自北交所血脉压制 新三板升层炒作悄然断档》作为标题,但是考虑种种原因,改成了当前的标题。

在经济学上有一个故事,当牛奶卖不出时,商家宁可全部倒掉,也不会降价处理。这是因为一旦价格降下去了,就很难涨起来,算算成本与收益,倒掉成为最优选择。我们看再深思低PE发行的IPO,不也是同样的道理嘛。

昨日,中裕科技发布了北交所上市方案,发行价格为12.33元,发行PE为13.99倍。这是以2022年年报数据计算的最新发行PE。

也就是说,为了避免新股IPO频繁破发,北交所采用降低发行PE的政策没有改变。

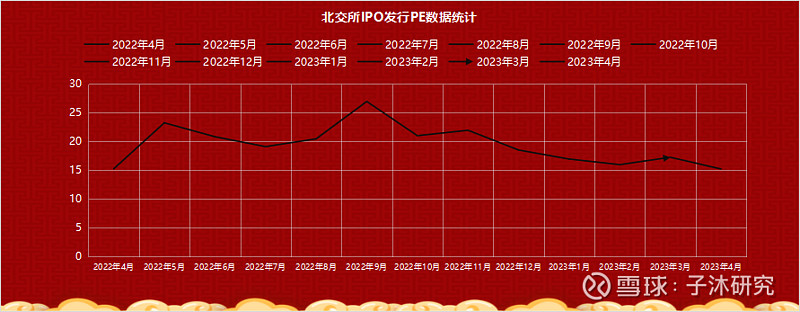

上图是子沐研究按月度平均发行PE统计的北交所自2022年4月以来的数据走势,可以看出,因2022年12月份出现破发潮后,平均发行PE出现持续下跌。

可是,低PE发行并没有解决频繁破发的问题。自自百甲科技以来,又有连续8只新股上市首日出现破发。再对应上图,可见,低PE发行并不能完美解决破发的问题。

其副作用是带低了北交所市场整体的估值水平。因为IPO采用低PE发行下,相对于二级市场来说,意味着有风险更低的选择。在资金逐利效应下,自然会带动北交所二级市场的PE水平同步走低。

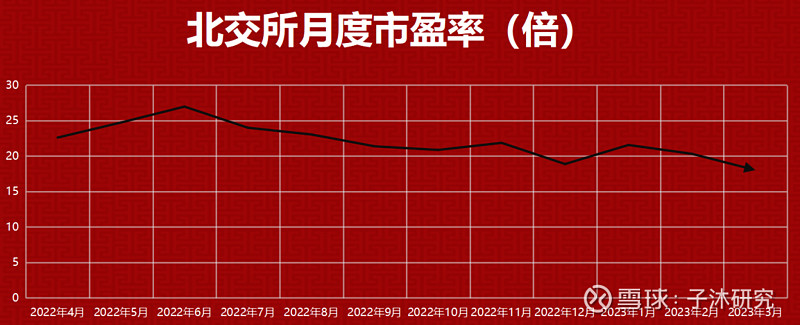

这一数据走势与北交所整体的数据是趋同(如下图):

上述数据,我们取自北交所官方网站的月度统计数据。最低月度平均PE为18.02倍,是今年3月份的最新数据,略高于新股发行。

虽然从平均发行PE来看,北交所打新还有套利空间,但从中签率上看,实际赚钱效应已经大打折扣,对于提升二级市场流动性来说,副作用大于破发带来的影响。

不仅IPO低市盈率发行对北交所形成了血压压制,还没有放过新三板市场。

今年2月份,新三板市场就进入分层时间,根据2023年1月6日,全国股转公司发布《关于2023年创新层进层实施工作安排的通知》,全年共有6次进入创新层的机会。

北交所潜在上市公司来自新三板市场的创新层。因为北交所发行PE不断下行,导致创新层概念股的成交额低迷。

可以看,截至3月10日,第二次分层结束,全国股转公司仅发布了一份《关于发布2023年首批创新层进层决定的公告》。也就是说,前两次分层工作,合并为一次。或者说,1月31日启动的第一次分层结果是0家。

要知道,不进入创新层,就无法申报北交所,往年新三板市场的分层期,都会引发“升层”炒作。但是,2023年分层行情显得十分冷清,甚至可以说是无人关注。

没有炒作的创新层,也就意味着,企业对于上北交所的态度在转变。

在子沐研究不完全统计下,目前处于北交所筹备期和辅导中新三板企业有385家左右。

最新的平均PE(TTM)水平在14.13倍,仍高于北交所最新发行PE,即13.99倍。这还没有算上IPO发行股份后的稀释数据。

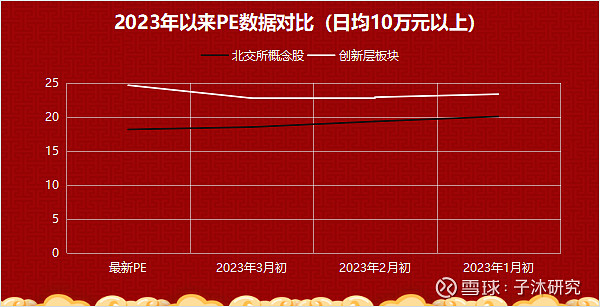

而这一数据并不准确,我们提取2023年以来,日均成交额在10万元以上的企业,大概有105家左右。平均PE达到了18.15倍。这已经高于北交所发行PE的平均水平。

从趋势上看,处于北交所筹备或辅导中的,正在进行交易的挂牌公司,其平均PE从2023年1月初的20.05倍,逐步下降到19.32倍、18.50倍,再到18.15倍。呈现出逐步下降的过程(如下图):

我们采用同样的条件统计了创新层市场平均PE水平,结果是普遍高于北交所概念股(如上图)。

进入创新层估值有可能提升,但是成为北交所概念股后,估值还将再次被压低。从而导致“升层”炒作的消失。血脉压制现象明显。

当然,这种统计并不合理,因为没有剔除亏损的企业,而当我们剔除亏损企业后发现,数据更不理想。北交所概念股的平均PE达到22.21倍,创新层平均PE达到52.33倍。

来自北交所低估值发行政策,没有降低新股破发概率的同时,还进一步压制了新三板的活跃度。

在此,我们重申,我们向北交所提出的建议:

聘请第三方顾问,实行“一企一策”的IPO发行政策。不搞一刀切式的窗口指导,不要追求挂牌企业数量,量和质就像鱼和熊掌,不可兼得。

抓住互联网公司分拆上市的机会,多引入互联网科技公司,提升市场的想象空间。

平衡流动性与减持、限售之间的博弈。形成多空制衡的政策体系。

最后,子沐研究想说,时间拖得越久,对于市场发展建设越不利。

数据有问题!

这他妈的是啥东西,胡咧咧

密码保护

美国这是着急了,应该还会有动作。

不知道这6万亿来自哪里?是不是供应链金融…