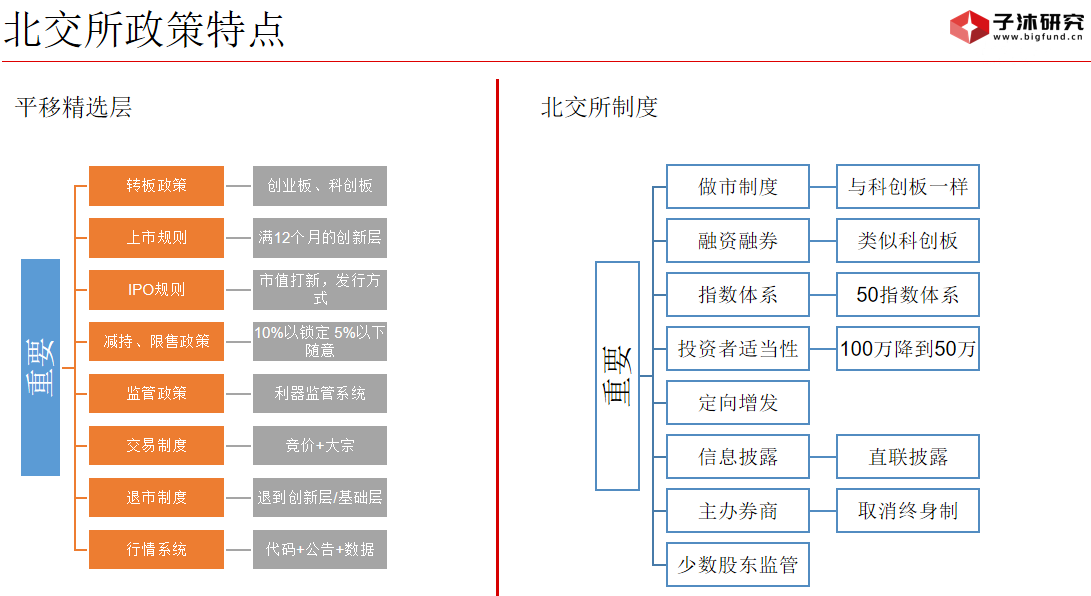

总的来讲,北交所的现有政策分为两部分,一是平移精选层时期的政策,二是在北交所市场制定的政策。

这两部分的政策之间几乎没有衔接,甚至做市制度与新三板市场的做市商制度还是割裂的。

这是在政策的高度来看北交所接下的建议和意见。

NO1:放开转板政策

这条建议几乎是投资并持有北交所个股的投资者,一致的意见。只有推动转板,才能建立北交所与沪深市场之间的估值联动。

其实转板政策从来没有关闭过,只是从精选层平移到北交所后,没有出现转板新案例。

这里有两点需要大家了解,一是北交所设立之后,所有的上市公司一致看好北交所未来的发展。二是在疫情期间,上市公司都在忙着自己的业务,没有时间准备转板。

当然,这种理由未免太过武断,确实有企业咨询过北交所,得到的答案是否定的。由此传出窗口指导的消息,北交所不受理转板公告披露。

2023年初,北交所内部在不同的场合进行辟谣,北交所并没有阻止企业转板,转板通道始终是敞开的。

按精选层时期的要求,北交所企业不得利用转板信息扰乱市场,炒作个股,做伪市值管理,也不能随意中止、终止转板的程序。对于确实符合目标板块上市要求的公司,北交所没有任何的阻拦。

转板对市场的影响

短期内,转板确实能够建立起北交所与沪深市场的估值联动。从而提升北交所市场平均估值的水平,也增加了市场想象空间。对于短期的市场是有效果的,尤其是每年有1到5家企业转板的话,北交所的流动性有所提升。同时吸引新投资机构进场。

但是转板对于北交所的负面影响,有没有人想过?

因为北交所上市门槛低,本身的定位又是中小企业,如果把符合沪深市场要求的企业放走,那么北交所就会沦落为二类企业的市场。

同时估值的全面提升可能形成两极分化,没有转板概念的个股,估值会大幅下降,资金会追逐有转板预期的个股。从而形成投机性的投资偏好。

转板是否会给北交所带来危机?

北交所与沪深市场现在是平级的资本市场,北交所的企业转板到沪深市场,从另一方面看,是对北交所的服务不满意。

尤其是,后继会不会有优质的公司,或者是符合沪深要求的公司先来北交所?没有后续优质企业的跟进,转板会抽空北交所。只有像贝特瑞这种不符合转板要求的公司,必须选择北交所,而市场上,这种企业并不多。

服务中小企业,说起来容易,做起来难。借转板建立京沪深估值联动,提升中小企业的估值水平,这究竟是对还是错?

子沐研究本身认为,北交所目前的估值正在与沪深市场脱钩,个股与沪深可比公司的估值差已经没有一个规律可寻。

中小企业的估值高低这个话题,我们之前讨论过。而且在注册制下,创业板和科创板也会向北交所靠拢。只不过,北交所先行了一步,投资者不适应。

对于北交所来说,还有一个问题,转板重启容易,但再次叫停就更难了。

京沪深三大交易所在投资者数量趋于稳定的状态下,要面对不断增加的上市企业。预计抢人大战即将在券商圈打响。

今日,就有投资者反映,中信建投证券、中信证券、申万宏源证券总能以高于市场的估值水平发行,把投资者利益置于死地。看来,券商行业在全面注册下,也该洗牌了。

NO2:上市规则

北交所的上市规则是延续了精选层时期的设计,最核心的一条是在新三板市场挂牌满12个月的创新层企业。

其实,这一条已经是变向的提高中小企业通过新三板在北交所上市的节奏了。但是北交所又推出了直联机制,从在新三板挂牌开始就介入北交所审核。从而再次为企业上北交所提速。

这种在精选层政策的基础上,延伸新的政策,是符合北交所的市场特点的。提高企业上市的速度,是北交所建设初期的特点。

只是北交所应该正式披露什么样的企业符合直联机制,甚至什么企业是直联机制。就像筹备辅导公告一样,给市场一个明确的预期。

这也是北交所能够做到的政策调整,新三板市场与北交所是联动,估值水平也是一轮一轮的炒作,早披露、尽披露是“三公”的根本原则之一。

NO3:市值打新

北交所现在是现金打新,也叫全额打新。而沪深市场是市值打新,或叫信用的打新。市场呼吁的是北交所尽早改为市值打新。

但是子沐研究认为,北交所有困难。因为市值打新是在流动性充裕的情况实施的,而北交所流动性并不充裕。

市值打新的第一困难就是市值的计算,沪深市场是各算各的。那么北交所呢?本身市值也并不高,流通市值也1000多亿元。

如果以北交所市值为标准,那依旧是现在北交所活跃的投资者。如果以沪深市场为标准,那么,北交所打新就会成为沪深市场投资者边际效益,会出现更多只打新,不投资的情况。

尤其是北交所是一个经常出现破发的市场,市值打新后,如果出现大量违约,就很可能出现发行失败的情况。

而现在的现金全额打新,至少能对无脑打新的资金进行一个预判。从而调整后续新股发行的节奏。

另外,北交所不原因调整为市值打新理由,估计是因为可以积累投资者保护基金,毕竟锁定期的利息很可观。

对于市值打新,唯一的推动力是央行,毕竟在短期内锁定如此大规模的资金,影响量化的宏观调控。

NO4:减持及限售政策

目前北交所最大的问题在于空方大于多方。而且中小企业会在新三板时期做好减持的准备。

比如,提前在新三板时期把自己的持股比例下调到10%或5%以下。管理层、核心员工在北交所上市前,进行低价的定向融资。股权基金只能通过战投、定增参与北交所的投资,再加战投只有6个月的锁定期。

这些动作和限制增加了北交所二级市场的空方的阵容。而多空呢?只有少数的公募基金、证券私募基金、个人投资者。

因此,多空双方实力并不平衡,那么,调整这种平衡就要调整减持和限售的政策。

当初,北交所限售以10%为红线,我们认为就有些高,随后补丁政策在5%到10%的股东要减持,要披露减持公告。

同时,限售政策的时间也相对较短,在二级市场尚未充分换手的情况下,形成不断的空头供给。

要解决IPO破发的问题,修订限售和减持的政策是最能见效的手段。

极端手法,与沪深市场一样,无论新三板还是原始股,均视为大非和小非进行限售。再与战投解禁时间,大股东减持时间,形成梯度排列,减少新股上市的压力。

比如小非限售3个月,战投限售6个月,大非限售12个月。大非要减持,必须与分红挂钩,不分红不得减持。参与战投的股权机构自动获得二级市场买入资格。不再被基金属性限制。小非的上市提前披露具体的人数的数量,增加市场的预期。

NO5:IPO方案实行一企一策

以康乐卫士为例,北交所市场的发行不能一刀切,一律低价发行会伤害市场,伤害企业,伤害投资者。最终仍会出现低价破发的情况。

建议北交所购买包括子沐研究的第三方服务。实施一企一策的IPO政策。

像康乐卫士,要么选择满足其40多亿的融资规模,要么选择高价发行,保护老投资者的利益。目前这种方案,是两头被骂。

与沪深市场相比,北交所的天然带有特殊性。安达科技、康乐卫士、一诺威等,应该个有个的发行方案。不能一概而论,压低发行价的同时,也会产生有副作用。

如果按照一企一策来监管IPO发行,就能够体现北交所的科学发展观。

NO6:监管政策与交易制度

北交所在制定交易制度时,对于多空挂单的规则是借鉴了科创板和创业板。方便监管的同时,也阻碍了机构炒作。

沪深市场本身是先乱而后治,北交所是先治而先治。没有经历“乱世出英雄”的阶段,也没有出现“水至清则无鱼”的时期。从设立开始,就是严格的监管。

有多位投资者都收到过异常交易的警告,要求签署承诺书。这种监管吓跑了不少投资者。

如果北交所要吸引游资投资,就必须建立起游资的游戏规则,没有炒作的基础,即使监管放水,游资也不会来。

大家可以看一下龙虎榜,净买入和净卖出的金额基本都是十万或百万级别,很少出现千万元之一档。

这也很容易理解,游资对流动性是有要求的,目前北交所只能承受百万或十万这一级别。

另外,对于游资来讲,最大的风险在于北交所不相信概念,任何概念的炒作,很容易破裂。

NO7:定增政策

这是我们第三次向北交所建议简化定增流程,提高定增审批效率。即便不是闪电定增,也要控制在1个月内。

还有就是定增的定价机制问题,这是导致定增信息发布后,股票下跌的主要原因,多空双方形成一致性预期。无论企业质量如何,下跌成为共识。

目前北交所有4只个股的定增获得批复。但是时间成本不亚于又经历了一场IPO发行。

最后

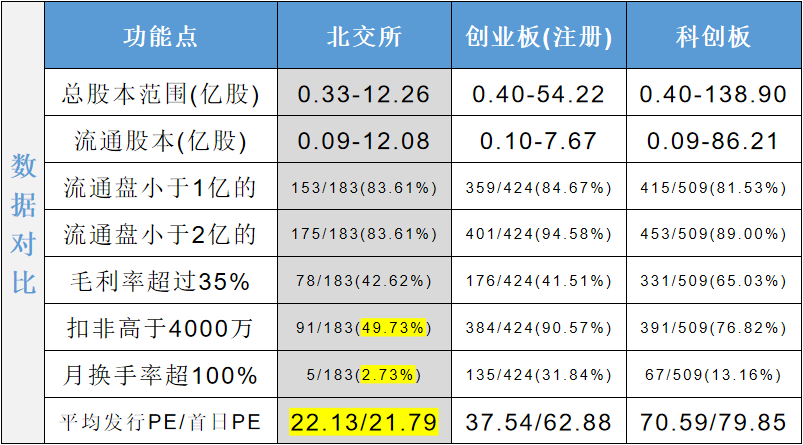

我们来看一下北交所市场与创业板和科创板的数据对比:

北交所的就是因为企业业绩不足,行业没有想象空间造成的流动性低迷和低估值的结果。这就是中小企业特点所决定的。

他们要么是小众领域的领先企业,要么是大型企业的供应商,或行业的最终执行者。

缺乏想象空间是必然,业绩不足也是必然。而中小企要成为中大型企业,在资本市场上,必须经历并购重组。企业家要懂得冒险,要懂得使用资本市场。

其实,目前北交所的一切问题都不问题,只要流动性起来,一切问题也不成为问题。

近期市场传言,北京市政府正在成立中小企业投资基金,全力以赴支持北交所、支持新三板。这与当时沪深市场救市的做法如出一辙。

这就是昨日子沐研究投资者见面会的主要内容。最后,欢迎大家关注子沐研究、成为我们的付费会员。

不错呀

交易方式还要看您个人的判断。就目前的情况…

可以买吗

刘老师专业

募集资金2.50亿元,其中补充流动资金就…