作为民间的研究小团队,子沐研究做一场深度反思。当前对北交所悲观的态度,是不是又在复制2022年初过于乐观的错误。

对此,我们自我提出的三个问题以自省:

一、北交所除了完成上市企业数量的任务外,还有什么利空?

二、能否用沪深市场炒股的逻辑去投资北交所。

三、在北交所做投资,我们究竟要赚谁的钱。

面对这三个简单的问题,我们似乎冷静了许多。确实,因为北交所12月份的密集发行上市造成连续破发,导致市场对北交所未来极度悲观,毕竟,2022年北交所仅上市了83只新股,而2023年可能要上120只(市场推测不会少于2022年)。

但是除了大量的IPO之外,北交所还有其他的利空吗?2023年第一季度可能落地的新政策就有融资融券、混合做市,公募可转债等。在2022年底,北交所还主动下调了经手费。

怎么推算,也找到除IPO外更大的利空,更多的是中性的政策和不断调整的原则。

而在2022年里最大的变化是,新三板市场准备去沪深市场的企业越来越少,瞄准北交所的越来越多。

这就是说,北交所市场只是受到新股发行的影响,造成我们极度看空。这种看空,主要是因为价值与价格不同步造成的。

但是,价格围绕价值波动,不正是价值投资的基本逻辑吗?这是第二个问题,我们能否用沪深市场的经验来给北交所打分。

从投资者的角度出现,确实,沪深市场IPO打新胜率要高于北交所。沪深市场的个股波动的幅度要大于北交所,沪深市场的个股的流动性要大幅好于北交所,北交所全市场的成交额有时还不如沪深市场上的一只ST股。

北交所与沪深市场在投资端的不足是客观事实。我们承认北交所与沪深市场存在巨大的差距,还很多的制度和规则需要建立和修订。

但是,沪深市场的投资策略又是什么?用四个字概括就是“庄家思维”。判断“庄家”最常用的方法就是“量价分析”。虽然沪深市场一直倡导价值投资者,但是投资者很少说“投资”,讲的更多的是“炒股”。

所“炒”是沪深市场的核心,从1998年沪深交易所成立以来,“炒”就从来没有停止过,也正是因为“炒”的长期存在,才形成了沪深市场“高估值”的特点。

而在“炒”的背后是上亿的散户,从而形成了“韭菜”文化。这就是说,在沪深市场赚的钱,更多是其他投资者的,而不是企业本身的。不然,高分红的银行股,估值也不会那么低,证监会也不会喊话央企国企估值低了。

“炒”背后,是广大散户愿意相信他们相信的,从而付诸行动。

那么,这就引发第三问题,我们究竟要赚谁的钱。

北交所的基因里并没有“散户”、“炒作”、“庄家”的基因,更多的是“一级市场”、“一级半市场”的股权市场基因。

投资者的门槛是从500万元金融资产,逐渐降到50万元,主要服务的还是些创新型的中小企业。

相对于沪深市场的中大型企业来说,行业地位、业绩规模、政策配套、政府扶持、银行支持等方方面面都好于北交所的中小企业。

所以北交所是投资者的高门槛对冲中小企业较低的上市规则。而科创板虽然也是50万元的准入门槛,但,他是从没有门槛的散户中筛选出来的,就像优等生考试。

而北交所的50万门槛主要抢科创板的投资者。而科创板是以优等生对冲国家战略中优质企业。换句话说,上不了科创板,才去北交所。

创业板就不用讲了,10万元的投资门槛,与更严格的上市标准,已经不是对冲的关系,而红花配绿叶的逻辑。

可见,科创板和创业板为投资者提供的是炒作标的,而北交所提供的是价值发现标的。

而北交所从沪深市场抢来了投资者,仅仅经过券商形式主义的投资者教育,就能适应具有“股权”基因的北交所市场吗?这显然不符合逻辑。

没有庄家,没有炒作,打新亏损,肯定会选择离开北交所,因为他们赚不到其他投资者钱。

话说,50万元一档的投资者,怎么可能去赚500万元一档投资者的钱呢?

能在一级市场摸爬滚打6年的投资者,绝对是高手中的高手。而资本市场本就是一个大鱼吃小鱼的游戏规则,现在,非常要让小鱼来吃大鱼,这才是北交所市场投资者端的核心问题。

至此,我们再回顾第三个问题,在北交所做投资,我们要赚企业成长的钱,赚价值发现的钱,而不是其他投资者的钱。

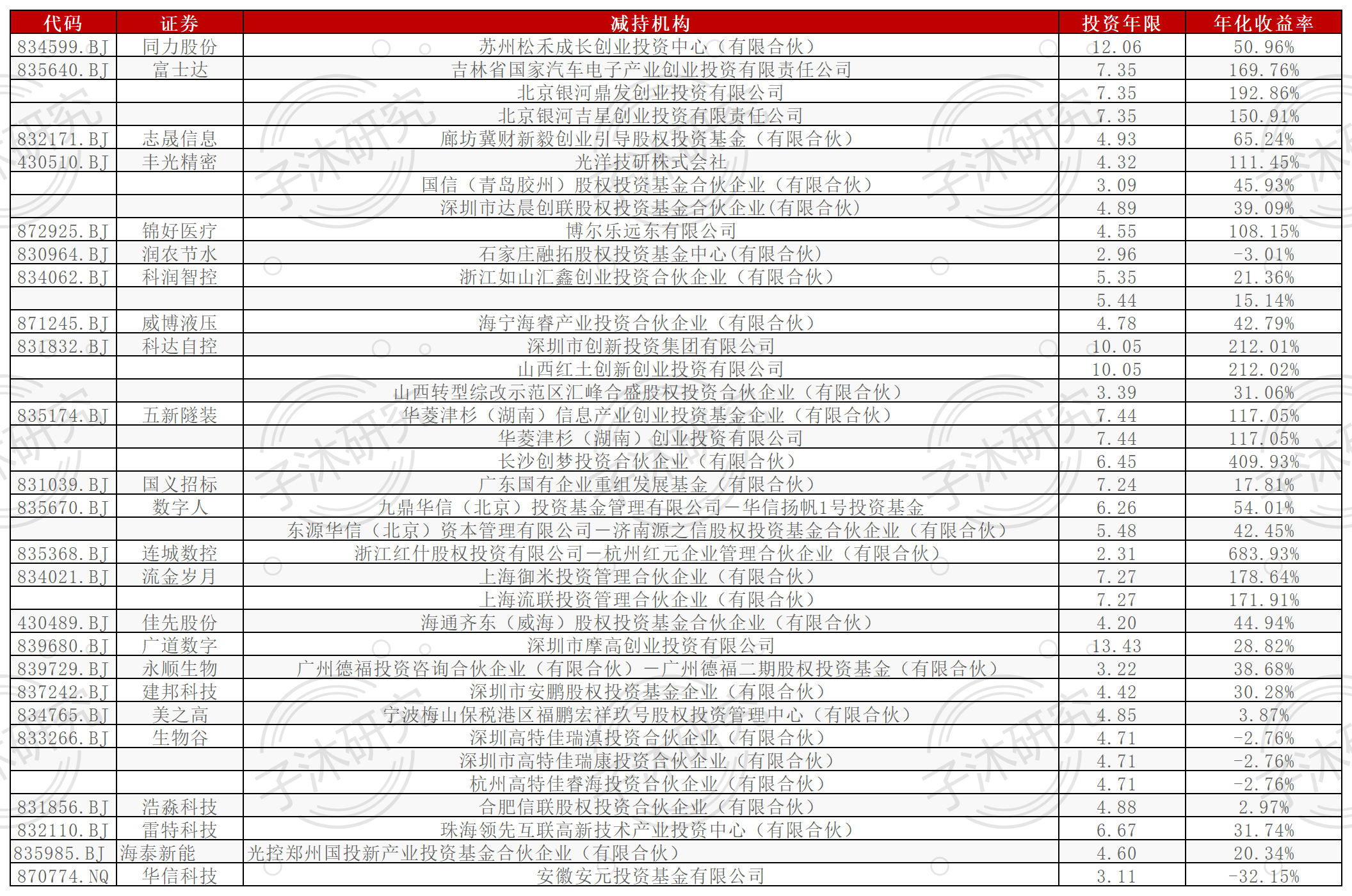

从子沐研究对历史上北交所投资机构盈亏数据中不难发现,对于一只个股的投资,至少要在5年以上。很少有短线获利的投资案例。这才是北交所与沪深市场最大的不同。

机构投资北交所时间及盈利情况测算

(子沐研究不完全统计)

北交所没有“韭菜”的概念,没有“收割”的概念,只有“价值判断”、只有“知行合一”的理念。

在子沐研究的会员调查中,我们也发现,让新三板、北交所的投资者转去沪深炒股基本不可能。反之推测,让沪深市场的投资者参与北交所的投资,也应该是非常困难的。

那么,我们当前的悲观,是不是在复制2022年初过于乐观的错误呢?

不错呀

交易方式还要看您个人的判断。就目前的情况…

可以买吗

刘老师专业

募集资金2.50亿元,其中补充流动资金就…