新三板报-2020年1月6日-北京消息,新三板报在2021年里,主要任务是为新三板报会员代言,新三板报的会员主要来自新三板市场上主流的中小投资者群体。有一句话讲的好,千防万防,成心钻孔的企业最难防。这不,有一家企业成功的套路了新三板报会员。

在《新三板报内参》收费版中,转板A股的信息梳理占的比重较大,这是因为投资于转板A股的企业,依旧是新三板市场最主流的投资方式。因此,2020年12月28日,青鸟软通(831718.OC)进入了我们的大数据扫描的范围。

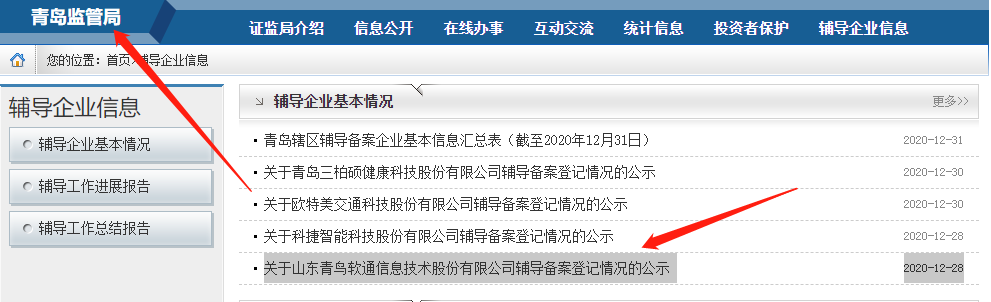

这一天,青岛证监局官方网站披露了《关于山东青鸟软通信息技术股份有限公司辅导备案登记情况的公示》,标志着青鸟软通正式进入了上市辅导的程序。

但是,青鸟软通的这则公示,并没有在全国股转公司的信息披露平台的进行披露,如下图。

从信息披露的程序上来说,全国股转公司的政策是允许延期2个交易日补充披露,毕竟地方证监局的辅导公示,是IPO程序上,官方指定的披露程序,是第一时间的。我们了解的情况则是,因为地方证监局进行公示时,不会同时通知企业,因此给了企业2个交易日的反映时间。

这样,《新三板报内参》就第一时间将青鸟软通纳入了转板A股的范围。也向新三板报会员通报此公司的最新进展。第二天,就有会员动手买入该公司的股份。

但是,该公司在此次信息披露上犯了一个大错误,误导了投资者。因为他们此次辅导并非A股IPO的辅导,而是精选层的辅导。同样是辅导备案,但是两者有本质的区别。

首先,公司董事会或股东大会审议通过精选层辅导议案后,需要单独进行披露。根据全国股转公司发布的《关于进一步规范挂牌公司筹备公开发行并进入精选层相关信息披露行为的通知》,股转系统公告〔2020〕148号,显示:

“挂牌公司董事会就公开发行并进入精选层作出决议,或者向证监局提交公开发行并进入精选层辅导备案申请的,应当按照《全国中小企业股份转让系统挂牌公司信息披露规则》(以下简称《信息披露规则》)第四十五条的规定,及时披露董事会决议或申请辅导备案的公告。”

其次,转板A股的企业,只需要披露相关的“董事会会议决议”就可以了。至于是否披露具体的细节或单独披露,那属于企业自愿披露的范围。

最后,我们《新三板报内参》并没有检索到青鸟软通历次董事会决议和股东大会决议中有与精选层辅导相关的信息。而青岛证监局在披露辅导公示中,也不披露上市的目标板块。

因此,从信息披露的程序上分析,我们判断,青鸟软通在地方证监局第一时间披露辅导备案公示,其上市辅导的目标板块应该是A股市场。因此,被纳入到了转板A股概念股中。

如果说,我们误导投资者是因为太了解信息程序造成的过度自信,那么这个错误的判断延伸到资本邦、鲁网、格隆汇等媒体,这就意味深长了。这三家媒体通过自身的影响力在12月29日大肆传播这一误导消息,让这一错误在市场舆情上达成一致。

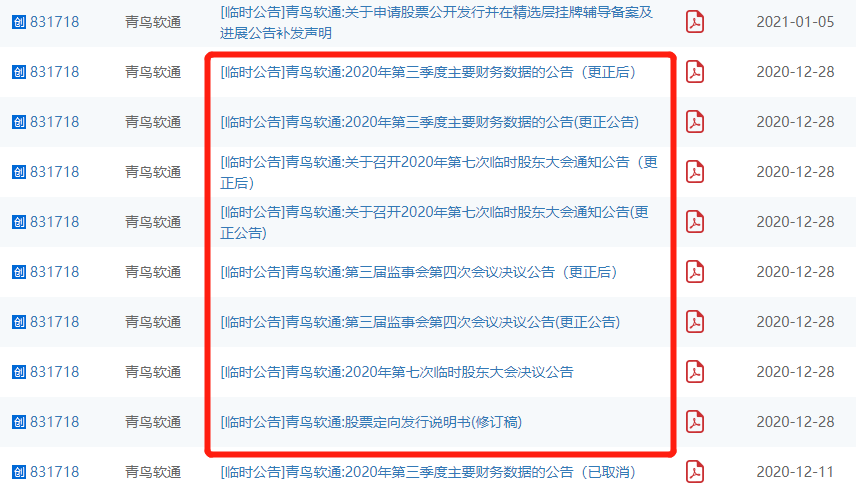

时间到了2021年1月5日,青鸟软通在全国股转公司的信息披露平台发布了补发说明和补发公告,明确表示自己的目标板块是精选层,而非转板A股。说来,这一补充公告也非常滑稽,青鸟软通之前并没有在全国股转公司披露过辅导备案公示,何来补充一说呢?

从稀里糊涂的信息披露到明确自己的目标板块,虽然仅经历了5个交易日,但是该公司已经发生了25.41万元的交易。成交价格也出现了明显的波动,尤其是明确精选层后出现的长长下影线。

转板A股的估值与精选层的估值不可同日而语,对于根据这一信息披露作出投资决策的投资者,其风险该由谁来承担呢?

新三板报代表新三板市场中小投资者,向全国股转公司谏言:

一、我们怀疑青鸟软通是故意制造此次信息披露差,利用媒体舆情误导市场,提高了投资者的决策风险。

二、青鸟软通并没有按全国股转公司信息披露要求披露精选层辅导的决策过程,应该承担责任。

三、建议全国股转公司,对于这些信息披露违规的企业,将其误导投资者期间全部的交易额划入投资者风险保护基金,用于赔偿投资者的损失。

四、将转板A股的信息披露纳入常态化披露要求,必须明确辅导备案的目标板块名称,不能随意给自己贴上转板的标签。

子沐老师评论:

子沐团队在2021年新闻献词中提到4:3:2:1的新三板个人投资者风险决策占比,其中仅有10%是通过信息披露作出的。而就这10%的决策还常常被企业利用,通过钻空子的方式,误导投资者。

像青鸟软通这样的信息披露,虽然程序上违规,但是并不会受到实质上的处罚,也没有什么责任需要承担。我们相信,青鸟软通的董秘肯定熟知信息披露的程序和处罚的条款,因此,才能出现如此误导投资者的行为。而投资者只能面对现实,尽快止损斩仓。

根据监管部门提出的“卖者有责,买者自负”的原则,青鸟软通在信息披露上确实有误导之责,那么给投资者带来风险,也应该是青鸟软通来承担。不是吗?

不错呀

交易方式还要看您个人的判断。就目前的情况…

可以买吗

刘老师专业

募集资金2.50亿元,其中补充流动资金就…