新三板报汇总新三板市场2018年各项数据报告,数据来源全部的全国股转公司。坐等融资与市场趋势的叠加,逼退了盲目挂牌的企业,但是个人开户数依然持续增长,增长率甚至高于机构户,此现象并不正常。另外,交易制度极大的限制的市场活跃性,对流动性形成毁灭性打击。

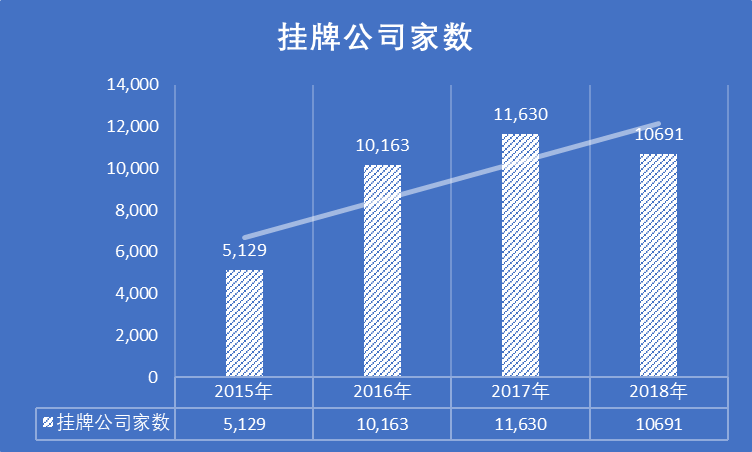

一、新三板挂牌总量有所回落

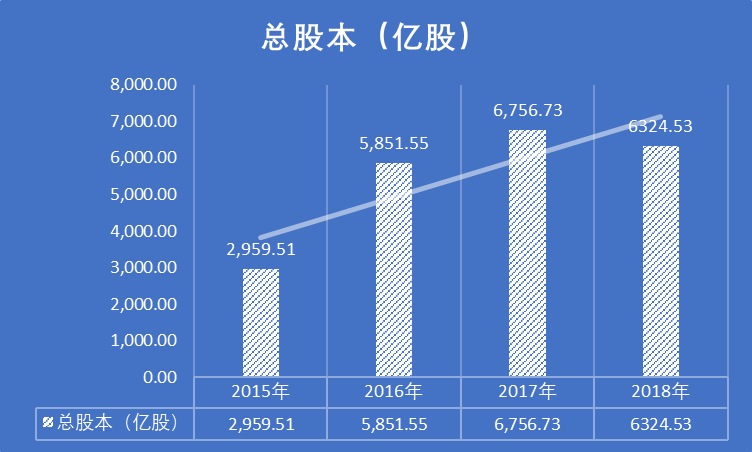

二、新三板总股本有所回落

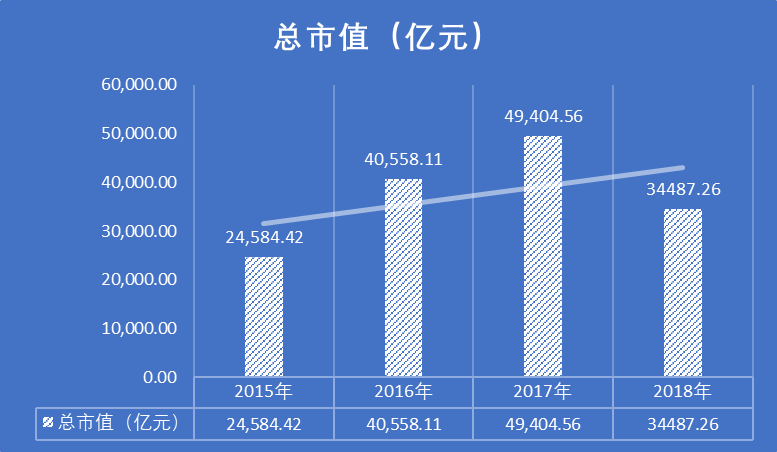

三、新三板总市值回落幅度较大,虽然挂牌企业数量越过2016年,但是总市值低于2016年,全市场估值水平与挂牌总量倒挂。可以作为新三板市场低迷的标志。

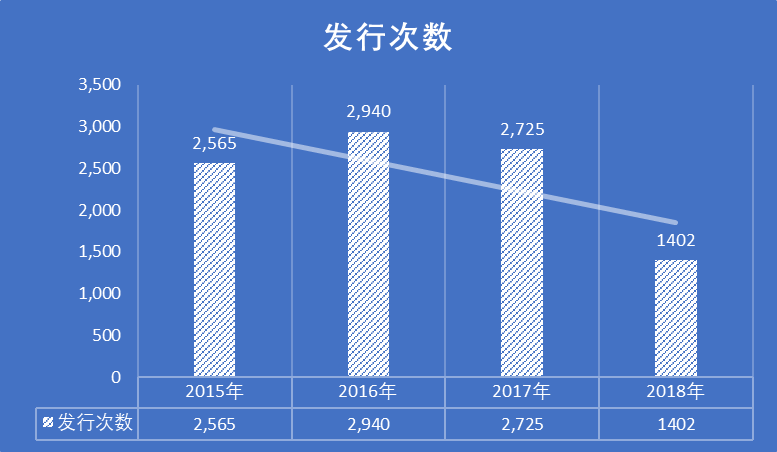

四、发行次数回落。2018年发行数量严重下滑,新三板企业融资需求下降的同时,还包括融资难度的增加。与挂牌数量相当的2016年相比,发行次数下降了近1倍。

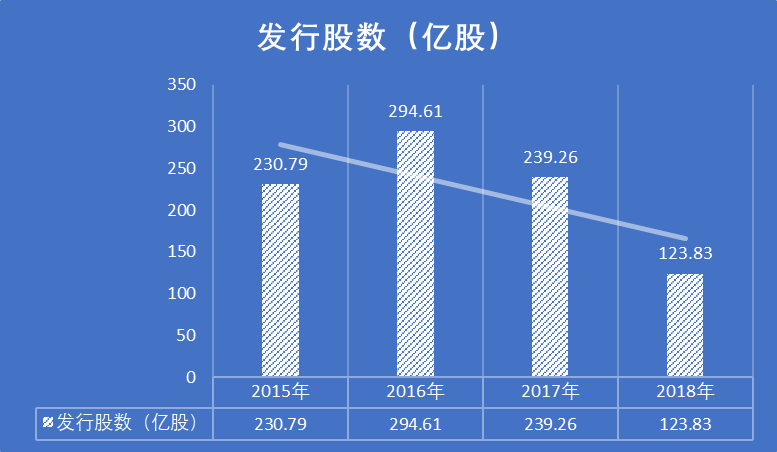

五、发行股数下降明显。受发行次数下降的影响,发行股数也在快速下降,甚至已经跌破了2015年总量。

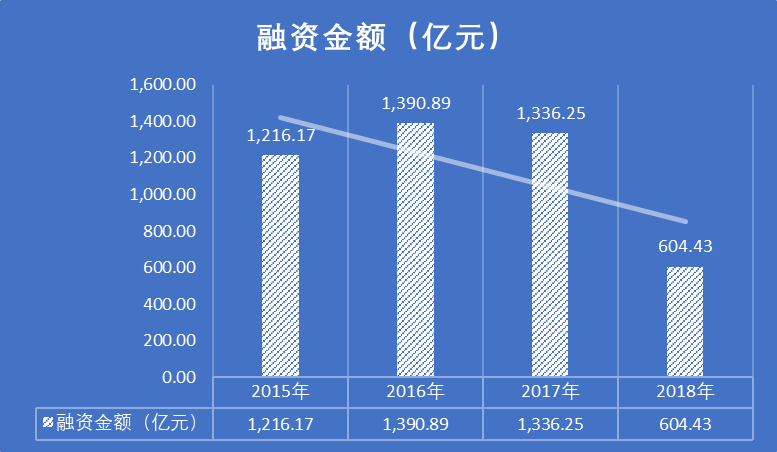

六、融资金额大幅回落。受发行次数和发行股数的影响,总体的融资规模有了一个明显的下降,不及2015年的一半。

七、2018年成交金额大幅下降。2018年是实现新交易制度的一年,集合竞价制度实施以来,限制了交易者的交易频次,约束了投资者投资效率。

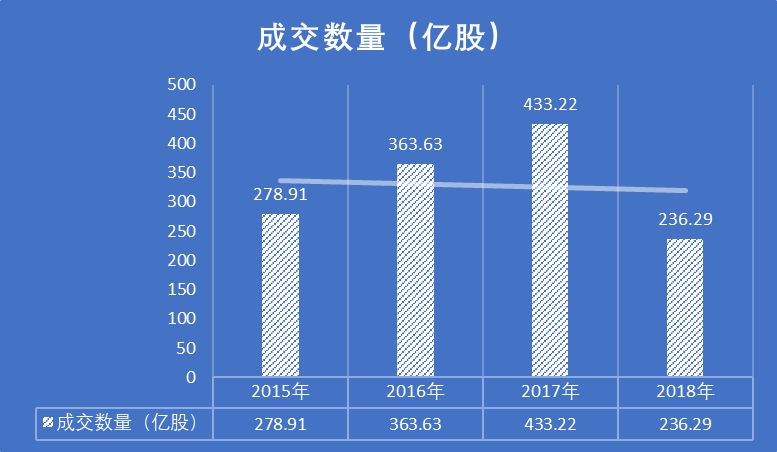

八、成交数量回落到2015年水平。

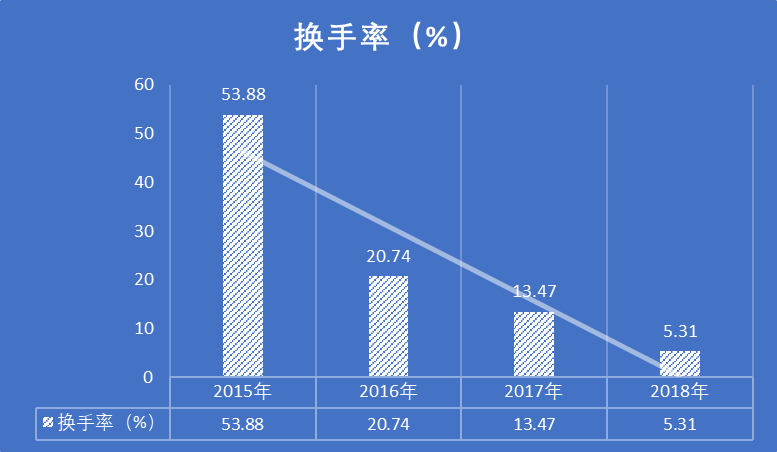

九、换手率暴跌,仅有2015年十分之一。值得注意的是,换手率的暴降,并不是从2018年开始的,这与上述数据不同,而是从2016年开始,而且是持续下降,这特点与新三板市场其他数据不同。背后含义大概是,企业疯狂的挂牌新三板,但是并不知道如何应用新三板。反应了盲目挂牌的现象。

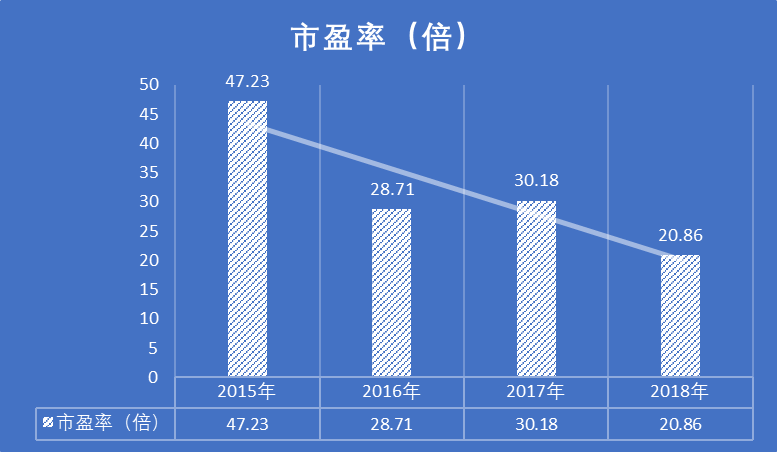

十、市盈率持续下降。相对于换手率不同,市盈率持续下降。2016年和2017年平均市盈率稳定在23倍以上,在30倍左右。高于IPO要求的标准。而2018年下降到20倍后,新三板退市企业才开始增加。市场估值太低,与谷贱伤农是一样的。

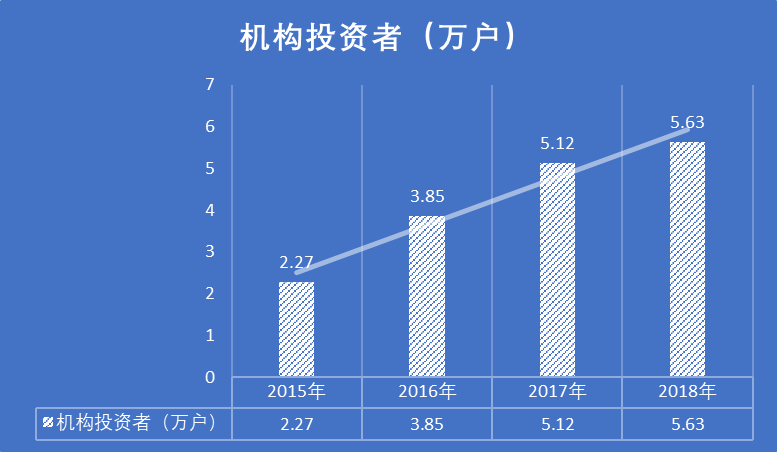

十一、机构投资开户数增长率开始下降。一方面受到私募基金监管的影响,一方面说明新三板开户意愿下降。2018年前后,个人所得税、三类股东、流动性等问题,影响着机构投资决策。应该说,机构投资者开立新三板账户,并不代表就必须投资新三板股票。就算这样也愿意开立账户,说明对新三板政策预期已经有所忌惮了。

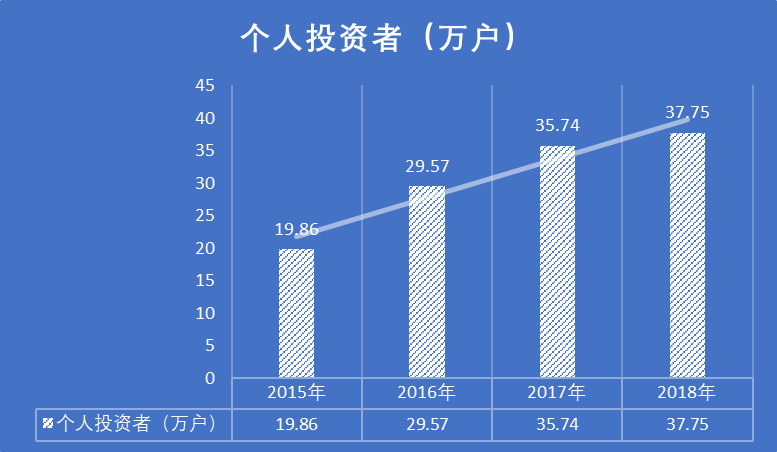

十二、个人投资者开户数量持续增长,但是交易量快速下滑,如此剪刀差的背后,究竟意味着什么呢?与机构投资开户不同,满足500金融资产的要求,对于个人投资者来说是一个不小的障碍。而且,2018年A股市场全年处于下跌的行情中,投资者的资产在缩水之中。然而,新三板个人投资者的开户数量还在上涨。背后的原因尚不清楚。

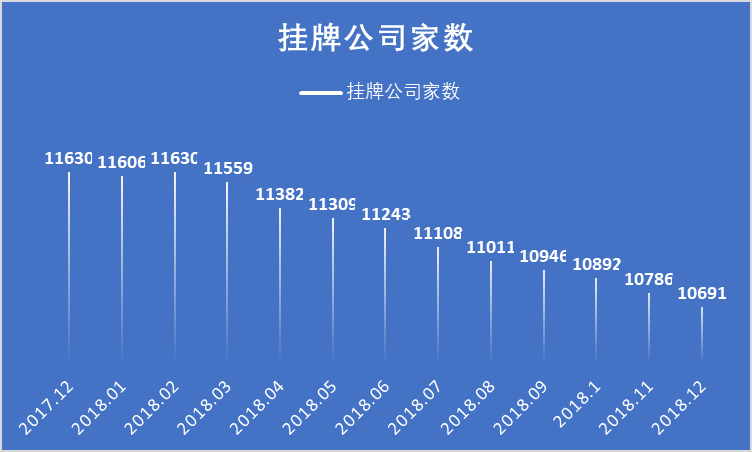

十二、新三板挂牌总量持续下降。主动摘牌企业逐渐增多,新挂牌企业数量低于摘牌企业数量,迎合上述市盈率和换手率的指标。挂牌后并没有等来融资,相继摘牌而去。

数据有问题!

这他妈的是啥东西,胡咧咧

密码保护

美国这是着急了,应该还会有动作。

不知道这6万亿来自哪里?是不是供应链金融…