新三板千人汇消息,监管层对上市公司大额并购新三板企业案越来越谨慎,前有兴业矿业拟10亿元收购新三板企业雪银矿业被深交所问询,现如今,新宏泰拟18亿元跨界收购新三板企业海高通信又被上交所问询。

继年初43亿元重组并购天宜上佳被否之后,今年6月,新宏泰再次披露筹划重大资产重组计划,这一次又成功引来监管层的注意。9月19日,新宏泰披露收到上交所就公司拟以18亿元收购新三板海高通信(839211.OC)一事发来的问询函。

上交所对本次重组的目的、标的资产经营情况、标的资产估值、标的资产控制权及募集配套资金等方面进行问询。

据新宏泰披露信息显示,此次收购海高通信100%股权拟以发行股份方式作价18亿元,收购估值溢价高达8倍。

然而,上市公司业绩下滑,收购估值较前次大幅变动,标的公司业绩波动较大,大客户依赖严重等问题,让上交所质疑此次重大资产重组目的——是否有利用并购重组增厚上市公司业绩,维持经营业绩稳定的情形;是否存在向交易对手进行利益输送情形。

新宏泰上市两年拟启动两次重大资产重组

资料显示,新宏泰于2016年7月正式上市,至今2年多一点。是一家输电装备制造商。主要客户包括富士、西门子、施耐德等。

2017年8月2日,新宏泰第一次披露重组草案,拟以43.2亿元收购主营动车组粉末冶金闸片及机车、城轨车辆闸片、闸瓦的天宜上佳100%股权,想以此切入高铁零部件领域。此次收购新宏泰拟以现金+发行股份方式,其中现金支付2.5亿元,股份支付40.7亿元。

然而,在反复修订收购预案近半年之后,于今年1月被证监会否决。

不死心的新宏泰在今年6月又重新启动一次重大资产重组,也即收购新三板企业海高通信。

公司财报显示,2014年至2017年,新宏泰营收分别为3.98亿元、3.95亿元、3.77亿元、3.79亿元,净利润分别为6775万元、6588万元、6594万元、4494万元。

可以看出,公司上市前业绩已经增长乏力,上市后第二年净利润便出现大幅下降。

因此,上交所询问公司目前已有业务的经营业绩是否存在进一步下滑的可能;跨行业且高溢价收购新三板公司,是否存在利用并购重组增厚上市公司业绩,维持经营业绩稳定的情形。

8倍溢价跨界收购标的公司大股东持股增值49倍!

并购预案显示,新宏泰拟以发行股份的方式作价18亿元收购海高通信100%股权。以2018年6月30日为评估基准日,海高通信资产未经审计的账面净资产为20010万元,此次收购溢价高达8倍。同时,新宏泰拟向不超过10名特定对象非公开发行股份募集配套资金不超过6.4亿元,将用于特定区域信息智慧化管控系统平台建设及软件开发项目。

海高通信公开转让说明书显示,海高有限成立于1994年12月,由马烈、张耀两名自然人共同出资设立,注册资本 80 万元。公司主要为电信运营商提供网络运维管理、综合服务保障及大数据等公网业务,以及为无线自组网络设备生产商提供配套软件和技术等专网业务。

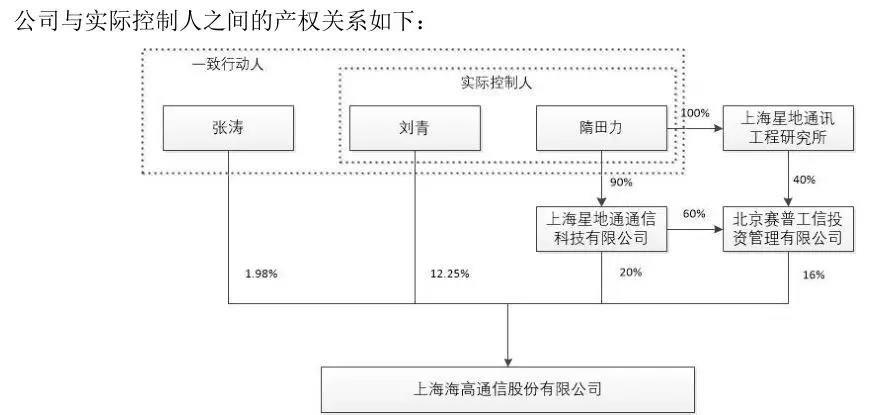

由于股权较分散,海高通信目前没有控股股东,第一大股东上海星地通通信有限公司持有海高通信20%的股份,实控人为隋田力和刘青,刘青是隋田力小舅子的老婆。同时,刘青的配偶张涛与上述二人为一致行动人。

交易方式还要看您个人的判断。就目前的情况…

可以买吗

刘老师专业

募集资金2.50亿元,其中补充流动资金就…

国环科技以后也转板不了了吗?