弱市之中,吃药喝酒是传统的防御型投资策略。去年的白酒,上半年的医药,俨然成了A股中万绿丛中的一点红。

今年难得几支还能保持正收益的股票型基金中,就有三支医药基金。

可就在这两天,医药股全线大跌。

医药股的大跌被很多人视作是情理之中,但来得如此之快,却是在意料之外。

2个月前,长生的假疫苗事件就曾引发医药股集体重挫,但在暴跌之后,医药股又来了一波行情,一大堆人拿着四五十倍PE的医药股大谈未来。这一次,暴跌的导火索变成了更加重磅的药品带量采购新政。

可以预想的是,带量采购完成后,生产仿制药的企业毛利率将大幅下滑。

上市药企尚且如此,栖居在新三板的中小药企们未来的日子,或将无比艰难。仿制药准入门槛和规模优势,已经使市场逐步寡头化,做不到前三就将淘汰出局。药品带量采购新政,成为压死新三板仿制药企的最后一根稻草。

一、什么是带量采购?

药企最大的客户,是医保。一款药研制成功上市后,只要进了医保目录,才有可能上量。

医保在任何国家都是个头疼的难题,投入再加大也无法填平。在我国,医保缺口已经成为大范围爆发的问题,于是就要思考如何才能少花钱多办事,想办法降低招标采购的药价。

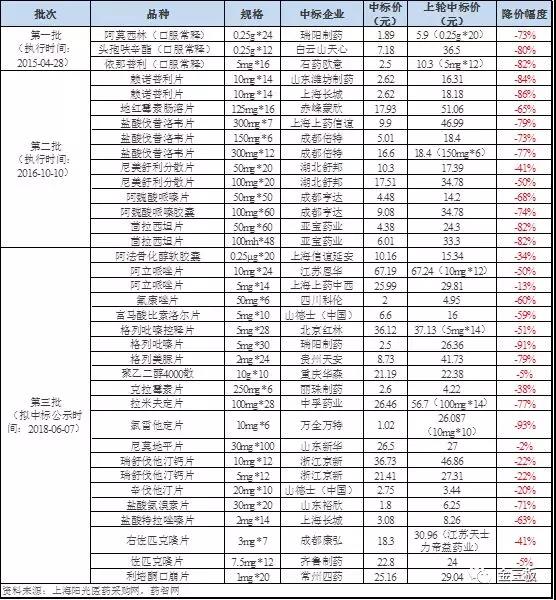

以前药品招标,医保只招标价格,不招标数量,中标药企需要进医院推销促进药品使用。直到上海医保试点了一种新的招标方式,叫带量采购,招标时就承诺药品销量,保证在8-15个月之内用完。

目前,上海已先后分三批对33个药品品种实行带量采购。以往“中标产品价格下降,采购量不一定提升”的问题大大缓解,“上海模式”被认为是带量采购模式的成功践行者,真正做到价格与采购量挂钩。

上海医保今年6月公布的第三次带量采购中,一共采购了20个品种,拿出上海市50%的市场份额给中标企业,未中标企业只能分享剩余50%的市场份额。而国家推动的11城市带量采购,也是拿出60~70%的市场份额给中标企业,其他企业只能分享剩余30~40%份额。

结果,中标药价大幅下降。

制药市场以前常见的格局是:某个品种原研基本退市,四五家仿制药企业争夺市场份额,其中一个巨头,份额超过50%,往往养了一批鸡血销售,“带金”冲向医院。

现在的局面是,原来没多少市场份额的,没几个销售,费用低,以前也赚不到几个钱,现在正好利用“带量采购”的机会放手降价去抢销量,能多卖点就多卖点,总比以前赚得多。那么,之前的那个巨头就麻烦了,如果不参与带量采购呢,市场份额就只剩30%,比以前卖得少得多;如果参与带量采购呢,这么多销售怎么办?顺便问一句,缴足社保了没?

这样一来,以前拥有上万人销售队伍的药企会很难受,以前销售上人力的优势突然变成了成本端的痛苦。而新入局者,此前市场份额几乎为零,因为没有庞大销售的人力成本,正好可以放手降价抢销量、抢份额,所谓“光脚的不怕穿鞋的”。

简单说下这次带量采购的细节。

接下来,计划在北京、上海、天津、重庆、沈阳、大连、广州、深圳、厦门、成都和西安等11个城市进行试点。首批试点采购品种清单已公布,到集中采购公告发布日前一天通过仿制药一致性评价的所有药品。具体操作为:

1)按产品质量和企业供应能力入围;

2)用试点地区公立医疗机构用量的60-70%做筹码,以量换价;

3)剩余30%-40%由原研药供应满足,但与仿制药价差超过3-4倍,可能还要降价。

二、医药股:杀业绩,更杀逻辑

不幸踩雷仿制药的投资者是否有机会回本,旁观者又能否抄底呢?

在我看来,下跌分为杀估值、杀业绩和杀逻辑。其中,杀估值最好,因为跌下来后导致其下跌的因素就解除了。杀业绩其次,但只要针对其经营节奏和变化进行投资也是很好的机会;最要小心的就是杀逻辑,很难抄对,基本上是九死一生。

如果一款药只有1-2家药企生产,独家或类独家,就要单独议价,如果多家药企生产,就要竞价,最低价中标。未来,走医保目录的药物价格肯定要持续下降,不走医保的影响相对较小。所以,比起杀股价,医药股此前的上涨逻辑可能彻底反转,估值需要重构,整个估值体系要调整。

整个行业过去在30-60倍PE之间震荡,未来可能会调整到20-40倍PE。表面看,独家或类独家的产品,可以拿到更大市场份额,会受益,但也要考虑产能,如果扩了产能下一年拿不到标怎么办?如果是三家以上充分竞争的药品,为了拿市场份额压低投标价将不可避免,相煎何太急。

以国内医药股老大恒瑞为例,与海外大药企们相比,去年净利润只有辉瑞的2%,但市值却有辉瑞的12%,估值是否高了呢?

表:国内外知名药企对比(单位:亿 美元)

按照前文所言,对于仿制药企:

1、毛利率下降,高盈利水平一去不复返;

2、医保控费大背景,药企被迫降价进医保和中标的利空逻辑可能将长期存在;

3、最后的赢家,只有付费方,医保少花钱,患者少付钱。

因此,这一次对于医药股而言,既杀业绩,更杀逻辑,潮水退去,利空在熊市中无被限放大。

三、对新三板公司的影响

我们来从2013年开始的仿制药一致性评价说起。

一致性评价被视作改变我国目前医药行业格局的一大举措,被誉为医药行业的“供给侧改革”,执行意义重大。

如何理解一致性评价呢?举个例子,南翔小笼是上海响当当的餐饮名店,大家看到小笼包生意火爆,都效仿南翔做起了小笼包,可色泽、味道、售价各有差异。于是,就把仿制药跟原研药做一致性评价来鉴定。只有相关指标一致,才能继续卖,最终目的在于解决药价昂贵以及大量无效药物存在的问题。

过去,国内药企制药水平不高,仿制水平差,大家不得不吃昂贵的进口药,就造成药价过高的结果。为了进一步推进仿制药对进口药的替代,同时促使国内药企提升自身的药品研发水平,淘汰落后药企,让药企们去做一致性评价就是最佳方法。

根据CFDA的要求,289种仿制药要在今年年底前完成一致性评价,涉及1.7万多个批文,1800多家企业。如今只剩三个多月的时间,通过一致性评价的产品只有33个品种,“过关”产品比率仅为5.88%。

根据CDE和招商证券的统计,目前通过一致性评价的品种涉及17个上市公司,其中A股14家,港股3家,新三板0家。

对于新三板上的许多中小型药企而言,一致性评价是一件比较困难的事,因为要完成一致性评价,至少要花上百万的费用。而且如果自身药品质量不过关,还有不通过的可能。

如果之前药品的销售额太低,做一致性评价很不划算。对于这些小型药企来说,一致性评价就是给他们捅刀,他们要么承担不起费用,要么药品质量不行。

以新三板明星药企,德源药业(832735.OC)为例,公司在半年报中披露,“在售产品盐酸二甲双胍缓释片于今年4月向CFDA申报一致性评价并取得受理通知书,6月接受现场检查。”但至今仍未取得批文。还有6个在售产品,虽然不属于年底前须完成一致性评价的范畴,但属于自第一家品种通过一致性评价后,三年内必须通过一致性评价的品种。

刚刚被上市公司收购的逸舒制药(832796.OC),上半年资本化研发支出增加215.8万元,几乎全部为奥美拉唑系列等药品一致性评价所发生的开发费用。

一致性评价,对于新三板上的大量中小药企而言,已是巨大负担。如今的带量采购,更可能让绝大多数中小药企连门票都拿不到,即使入围投标,价格厮杀也将不可避免,仿制药的平均利润率将大幅降低。

四、结束语

一致性评价和带量采购都是医药行业的大洗牌,这一过程中必将清洗掉大部分无效药物和小型药企,迎来仿制药处方量的提升,大型龙头药企有望通过一致性评价,扩大自身的规模。逻辑背后是提高行业集中度,为龙头药企挤出新的增长空间。但对于大多数新三板药企而言,整合的代价很可能是小药厂低价药的彻底消失。

强者愈强,弱者死亡。

文章来源于金三板

交易方式还要看您个人的判断。就目前的情况…

可以买吗

刘老师专业

募集资金2.50亿元,其中补充流动资金就…

国环科技以后也转板不了了吗?